Когда сдать сзв м за апрель. СЗВ-М: Сведения о застрахованных лицах. Нужно ли подавать нулевые сведения СЗВ-М

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterНовая отчетность для Пенсионного фонда стала обязательной для всех страхователей. Теперь плательщики страховых взносов должны предоставлять сведения о застрахованных лицах до 15 числа месяца, следующего за отчетным. В статье пошагово разберем заполнение СЗВ-М, порядок заполнения формы при ошибках тоже приведем.

Отчет СЗВ-М: кто сдает и когда

Отчетность о застрахованных лицах обязаны предоставлять не только бюджетные организации, но и все страхователи:

- Любые организации.

- Индивидуальные и частные предприниматели.

- Самозанятые граждане.

- Физические лица, нанимающие граждан на оплачиваемую работу.

Инструкция по заполнению СЗВ-М в 2019 году предложена для бюджетников, но подойдет для всех страхователей.

Предельные сроки сдачи СЗВ-М в 2019 году представлены в таблице.

|

Отчетный период 2019 года |

Предельный срок |

|---|---|

|

Сентябрь |

|

Унифицированный бланк СЗВ-М

Инструкция по заполнению формы СЗВ-М в 2019 году

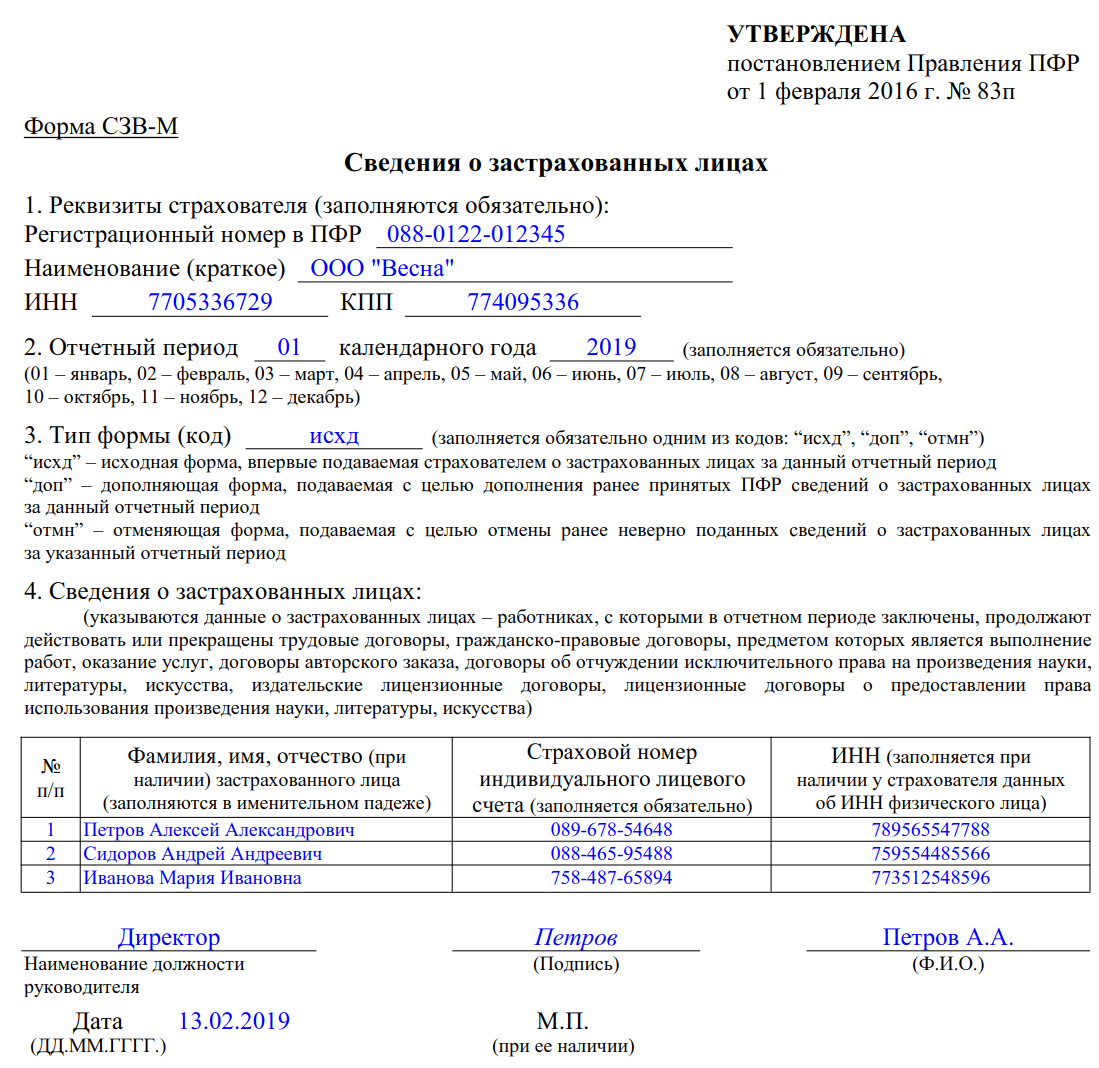

Унифицированный отчет СЗВ-М состоит из четырех разделов:

- Реквизиты страхователя. Данный раздел обязателен к заполнению. Здесь необходимо прописать регистрационный номер организации, полученный в территориальном отделении ПФР, полное наименование экономического субъекта, затем указать ИНН и КПП.

- Отчетный период. Заполняем месяц и год периода, за который формируем данные о застрахованных лицах.

- Тип формы. Необходимо указать, какой вид вы формируете. Для отчетности, созданной впервые, указываем тип «исхд» — исходный. Для корректировки, которая отменяет неверные сведения, — «отмн», а которая дополняет данные — «доп».

- Сведения о застрахованных лицах указываем в разрезе каждого работника, с которым заключен трудовой или гражданский договор. Прописываем полностью фамилию, имя и отчество (если оно имеется), заполняем СНИЛС и ИНН.

Составленный отчет должен быть подписан руководителем организации, заверен печатью. Также следует указать дату заполнения.

Образец заполнения формы СЗВ-М

Кто освобожден от заполнения СЗВ-М

Действующий порядок заполнения СЗВ-М допускает случаи, когда можно не сдавать документ. Например, когда в организации нет ни одного оформленного сотрудника при условии, что директор или учредитель не получает никаких выплат и не заключил договор о трудоустройстве. Подробные разъяснения о такой ситуации дал Пенсионный фонд в Письме от 27.07.2016 № ЛЧ-08-19/10581.

Кого включать в отчетность

До 2019 года по бланку СЗВ-М инструкция по заполнению (кого включать) была иная. Включать нужно только тех сотрудников, по которым заключены договоры и начислены вознаграждения. Теперь действуют особые условия составления документа. Следует включать всех сотрудников, с которыми заключены договоры (трудовые, гражданско-правовые, авторские). Причем не важно, производились ли начисления и выплаты заработной платы по ним в отчетном периоде.

Рассмотрим несколько спорных примеров:

- Сотрудник принят последним днем месяца, оплаты по трудовому договору не было. Нужно ли включать его в отчет? Нужно, так как договор подписан в отчетном периоде.

- Сотрудник уволен в июле, а в августе ему начислили премию. Включить ли его в августовскую отчетность? Нет, уволенного в прошлом месяце работника не нужно включать в СЗВ-М, инструкция по заполнению этого не допускает.

- В организации нет сотрудников. Договор с учредителем не заключен, выплаты он не получает. Нужно ли формировать отчетность в ПФР? В такой ситуации предоставлять пустой бланк не обязательно. Но многие бухгалтеры не рискуют и отправляют пустые формы.

Как исправлять ошибки

Ошибка может быть обнаружена бухгалтером учреждения или сотрудником Пенсионного фонда. В первом случае следует незамедлительно отправить корректирующие документы. А если ошибку нашел сотрудник ПФР, тогда придет официальное требование. В таком случае нужно устранить неточность в отчете не позднее 5 рабочих дней.

Что же делать? При необходимости внести изменения в форму СЗВ-М, инструкция по заполнению представлена ниже. Например, бухгалтер обнаружил, что сотрудница Викторова В.В. сменила фамилию на Симонову. Документы на новую фамилию Симонова предоставила после отправки отчетности. Готовим отменяющую форму.

Включать всех сотрудников в отменяющую корректировку не нужно, только тех, по которым были допущены ошибки.

Другой пример. Бухгалтер отправил отчетность за август 25.08.2019. Директор сообщил о приеме нового сотрудника Позднякова И.В. с 28.08.2019. В таком случае отменяющую форму предоставлять не нужно. Как и дублировать сотрудников заново, по которым уже принят отчет. Готовится только дополняющая форма.

Куда и как сдавать

Предоставить отчетность следует в территориальное отделение Пенсионного фонда России, в котором учреждение было зарегистрировано. Если у организации имеются филиалы или обособленные подразделения, действует иной порядок отправки отчетности. Отделение обязано самостоятельно предоставить бланк в отделение ПФ РФ по месту нахождения. Причем в отчете следует указать ИНН головной организации, а КПП — филиала (закон № 27 от 01.04.1996 с изменениями).

Бюджетная организация может отчитаться двумя способами: электронно или на бумажном носителе. Причем если среднесписочная численность работников составляет 25 и более работников, то отправить отчет можно только электронно, по специальным каналам связи. В ином случае страхователю грозит штраф в 1000 рублей.

Плательщики взносов со штатом до 24 человек могут передать отчет на бумаге или отправить электронный вариант.

Какие сроки сдачи СЗВ-М в 2018 году? Какой календарь для бухгалтера в отношении отчетов СЗВ-М применять в 2018 году? Какие точные даты, после которых отчеты будут сданным с нарушением срока? Приведем удобную таблицу со сроками сдачи СЗВ-М в 2018 году организациями и индивидуальными предпринимателями.

Кто должен сдавать отчеты СЗВ-М в 2018 году?

В 2018 году передавать в ПФР ежемесячные отчеты СЗВ-М должны все работодатели:

- организации и их обособленные подразделения;

- ИП, а также адвокаты, частные детективы и нотариусы.

В отчет следует заносить данные о всех сотрудниках, выполняющих работу на основании трудовых или гражданско-правовых договоров.

ВАЖНО

Не имеет никакого значения: вела организация фактическую деятельность в 2018 году или нет, были выплаты сотрудникам в отчетном месяце или нет. При наличии работников отчеты нужно сдавать.

Однако ИП, адвокаты, частные детективы и нотариусы, не имеющие наемных сотрудников, СЗВ-М не сдают. Поскольку они не считаются работодателями.

Сроки сдачи отчетов в 2018 году: таблица

Данные по форме СЗВ-М направляйте в ПФР ежемесячно не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). Если же срок сдачи в 2018 году попадает на выходной или праздник, то можно сдать отчетность в ближайший рабочий день (Письме ПФР от 28.12.2016 № 08-19/19045). С учетом необходимых переносов мы подготовили единую таблицу со сроками сдачи СЗВ-М в 2018 году:

Читайте также Страховые взносы на компенсацию расходов на медосмотр

В поле «Отчетный период» СЗВ-М укажите код месяца, за который подаете расчет:

Год, за который отчитываетесь, укажите в поле «Календарный год». Например, при подаче в 2018 году отчета за январь 2018 года в этом поле поставьте «2018».

Способ сдачи отчетов в 2018 году

В 2018 году действует такое правило: если в отчет СЗВ-М за очередной месяц включено 25 или более «физиков», то страхователь (организация ил ИП) обязан передать отчетность через Интернет в качестве электронного документа, подписанного усиленной квалифицированной электронной подписью. Если же в отчете меньше 25 человек, то допускается представление «бумажного» отчета (абз. 3 п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ). При этом для электронных и бумажных СЗВ-М сроки представления СЗВ-М в 2018 года одинаковы. Сведения нужно подавать не позднее 15 числа месяца, следующего за отчетным (вне зависимо от способа сдачи).

Нарушение сроков: ответственность

Что будет за нарушение сроков сдачи СЗВ-М в 2018 году? Предусмотрены ли штрафы за непредставление ежемесячной отчетности в срок до 15 числа, следующего за отчетными месяцами?

Да, ответственность предусмотрена. За непредставление в установленный срок либо представление неполных и (или) недостоверных сведений в составе отчета СЗВ-М к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица (статья 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Соответственно, если опоздать со сдачей СЗВ-М, допустим, за февраль 2018 года хотя бы на один день, а в отчете числится 85 человек, то штраф за опоздание составит 42 500 рублей (85 × 500).

Читайте также Платежное поручение на уплату НДФЛ с больничных: образец на 2019 год

Также существует штраф за нарушение порядка представления сведений – 1000 рублей (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). То есть, если в 2018 году нарушить способ сдачи СЗВ-М и представить, к примеру, вместо электронного файла бумажный отчет, то проверяющие из ПФР могут дополнительно оштрафовать организацию или ИП.

Сроки корректировки отчетов в 2018 году

- «исхд» (исходная) – впервые подаваемый отчет;

- «доп» (дополняющая) – отчет, который позволяет дополнить ранее сданные и принятые сведения;

- «отмн» (отменяющая) – если нужно отменить ранее неверно поданные сведения.

С исходными формами СЗВ-М (первичными) все понятно. В 2018 году их нужно сдавать не позднее 15 числа месяца, следующего за отчетным. Однако в законодательстве ничего не прописано про сроки сдачи дополняющих или отменяющих форм. Но в какие же сроки тогда уточнять отчеты СЗВ-М? Попробуем разобраться на примере.

Пример.

СЗВ-М за февраль 2018 года организация сдала 12 марта 2018 года. Однако 19 марта 2018 года бухгалтер самостоятельно выявил, что в отчет ошибочно не попал один человек, который в конце февраля 2018 года был принял на работу по трудовому договору. В связи с этим 20 марта 2018 года бухгалтер сдал в ПФР отчет СЗВ-М с типом «доп» и дополнил уже сданный отчет информацией в принятом работнике.

Заметим, что никаких ограничений по срокам сдачи дополняющих и отменяющих СЗВ-М в законодательстве нет. То есть, бухгалтер может подавать уточняющие и отменяющие сведения в любой момент, когда посчитает нужным. Однако рекомендуем учитывать важные моменты, связанные возможным наступлением ответственности.

Какие последствия при уточнении СЗВ-М могут быть

Как мы уже сказали, за несвоевременное представление исходной (первичной) СЗВ-М установлена ответственность в виде штрафа: 500 рублей за каждого работника, о котором не представлена информация. Такой же штраф предусмотрен за представление неполных и (или) недостоверных сведений (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Федеральным законом №385 была отменена ежегодная индексация пенсий тех граждан, которые, выйдя на заслуженный отдых, продолжают трудиться. Отчет по форме СЗВ-М был разработан для подачи сведений в первую очередь о таких пенсионерах.

Государству важно отслеживать начало или прекращение трудовой деятельности пенсионера, чтобы можно было вовремя произвести или отменить индексацию его пенсии. Это и является официальной целью отчета. Благодаря поступающим сведениям ПФ становится известно, сколько граждан получили доход в отчетном периоде и с кого были взысканы страховые взносы.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Хотя плановая индексация для работающих пенсионеров «замораживается», это не лишает их возможности на увеличение страховой пенсии благодаря наличию пенсионных баллов, которые были заработаны ранее, в 2019 г. Представлять сведения в ПФ требуется на всех официально трудоустроенных работников, независимо от того, есть у них права на пенсию или нет.

Несмотря на то что администрирование страховых взносов было передано ФНС, обязанность по подаче отчетности по форме СЗВ-М в ПФ сохранилась. Страхователи подают его по месту регистрации в территориальные отделения ПФ.

По сравнению с предыдущим 2019 г., когда подача отчета была введена, изменились сроки его представления в ПФ. Поэтому работодателям необходимо знать, до какого числа сдавать СЗВ-М в 2019 году, чтобы не пришлось оплачивать штрафные санкции.

Бланк для ежемесячного отчета ПФ утвердил Постановлением № 83п в феврале 2019 г., но подача новой формы началась с апреля. Форма бланка довольно проста, потому что представляемые сведения касаются только застрахованных лиц, без подачи данных о полученных ими доходах и начисленных взносах.

Какие организации обязаны предоставлять отчет

Законодатель определил, что форма СЗВ-М подается работодателями:

- юридическими лицами, у которых имеется один или больше нанятых сотрудников, в том числе и директор;

- индивидуальными предпринимателями, которые имеют нанятых работников.

Работодатели являются страхователями для своих работников, а последние, в свою очередь, застрахованными лицами.

Поэтому ПФ в своем Письме за № ЛЧ-08-19/10581 (27.07.16) сообщил для страхователей важность некоторых понятий:

- если физ. лицо трудится у работодателя на основании трудового договора, то независимо от того, осуществлялась ему выплата зарплаты в отчетном периоде и уплачивались взносы в ПФ или нет, отчет требуется подавать;

- когда застрахованная особа трудится на основании гражданско-правового договора, отчет подается при условии, что в отчетном периоде осуществлялись начисления взносов на выплачиваемые вознаграждения;

- когда у работодателя отсутствуют наемные работники, с которыми мог быть заключен или для выплаты вознаграждений и начисления взносов, то ему подавать отчетность не требуется.

В отношении ИП следует заметить, что они не имеют права быть наемными работниками у самих себя и выплачивать себе зарплату, за исключением некоторых случаев. Поэтому когда ИП трудится один или с семьей, не имея нанятых по договору работников, он не подает отчет. Но как только ИП официально наймет работника или заключит договор с самим собой на выполнение определенных видов работ, указанных законодателем, он автоматически становится обязанным подавать отчет.

Форма отчета СЗВ-М состоит из 2 страниц, на которых расположено 4 раздела для внесения информации о страхователе и застрахованных лицах.

Отчет имеет название – «Сведения о застрахованных лицах»:

| 1-й раздел | Указываются реквизиты страхователя:

|

| 2-й раздел | Указывается отчетный период, им может быть только месяц. Поэтому следует проставлять порядковый номер месяца и календарного года. |

| 3-й раздел | Следует указывать тип подаваемого отчета, для этого проставляется специальный код:

|

| 4-й раздел | Указывается информация о застрахованных лицах, он представлен в бланке в виде таблицы, в которую заносятся:

|

В конце отчета есть место для подписи руководителя предприятия (ИП) и его Ф. И. О. Обязательно проставляется дата заполнения документа и ставится печать.

Способы подачи

В ФЗ № 27, в ст. 8 законодатель указывает, что отчетность разрешается сдавать:

- на бумажном носителе;

- в электронном виде.

Отчет на бумаге страхователи представляют, когда число их наемных работников составляет 25 человек или меньше. Подать отчет работодатель имеет право лично через своего ответственного сотрудника или представителя, который должен действовать на основании оформленной нотариально доверенности.

В другом случае «бумажный» отчет разрешается отправить по почте на адрес отделения ПФ. В письмо с уведомлением обязательно вкладывается опись пересылаемых бумаг.

Если число застрахованных лиц у работодателя превышает 25 человек, то он сдает СЗВ-М только в электронном виде. Подать отчет необходимо через телекоммуникационный канал связи, для этого у работодателя должна быть .

В любом случае датой подачи документа будет считаться день, когда было отправлено письмо, отчет подан в ПФ лично или направлен через интернет в электронном виде. В 2019 г. требуется использовать новую форму электронного формата, которая была утверждена Постановлением ПФ № 1077п.

До какого числа сдавать СЗВ-М в 2019 году

Отчетным периодом для подачи СЗВ-М является месяц. Поэтому отчеты требуется сдавать ежемесячно по окончании каждого отчетного периода, в следующем за ним месяце. Если в 2019 г. конечной датой для подачи отчета было определено 10-е число, то в 2019 г. срок продлен на 5 дней до 15-го числа. Исключение составляют ситуации, когда 15 число месяца является выходным днем или праздничным, тогда сдача отчета переносится на следующий рабочий день.

До какого числа сдавать СЗВ-М в 2019 году, можно увидеть из следующего перечня, за:

- 12-й месяц 2019 г. до 16.01.17 г.;

- до 15.02.17 г.;

- до 15.03.17 г.;

- 3-й месяц до 17.04.17 г.;

- 4-й месяц до 15.05.17 г.;

- 5-й месяц до 15.06.17 г.;

- 6-й месяц до 17.07.17 г.;

- 7-й месяц до 15.08.17 г.;

- 8-й месяц до 15.09.17 г.;

- 9-й месяц до 16.10.17 г.;

- 10-й месяц до 15.11.17 г.;

- 11-й месяц до 15.12.17 г.;

- 12-й месяц до 15.01.18 г.

Досрочная сдача

Законодатель не запрещает досрочную подачу отчета, т. е. представить СЗВ-М с информацией о текущем месяце можно уже начиная с 1-го числа. Но следует учитывать, что в случае каких-либо изменений в , которые произойдут после подачи отчета, придется сдавать уточняющие сведения.

В этом случае подача уточняющего отчета, если изначальный был подан досрочно, должна произойти до 15 числа месяца, следующего за отчетным. Когда речь идет о подаче отчета за будущий период, то его ПФ не примет. Например, можно подать отчет за июль в июле, но нельзя сдать СЗВ-М за октябрь в сентябре.

Ответственность за нарушение сроков

Несвоевременная подача отчета или недостоверность представленных сведений является нарушением, поэтому законодатель предусмотрел для страхователей административную ответственность. Наложить штраф на нарушителя нельзя в соответствии с ФЗ № 27 и его старой редакцией ст. 17, т. к. среди подаваемых сведений нет суммовых показателей. Поэтому ст. 17 была дополнена новым положением.

Финансовая санкция составляет 500 руб. за каждую застрахованную особу, за которую сведения не были поданы вовремя или представлены с искажением. Минимально штраф на работодателя можно наложить в размере 2 тыс. руб. Это обозначает, что если информация не подается вовремя за 1–3 застрахованных лиц, то штраф составит все равно 2 тыс. руб.

В 2019 г. законодатель вводит еще один вид санкций – за нарушение способа подачи сведений. Так, если страхователь обязан представить отчет в электронном виде, а подает его на бумажном носителе, его могут оштрафовать на 1 тыс. руб.

Когда страхователь имеет право подавать СЗВ-М на бумаге, но представляет его в электронном виде, это не является нарушением. Сотрудникам ПФ также разрешено взыскивать задолженность по штрафу с банковского счета нарушителя или за счет его имущества, если он вовремя не произведет оплату начисленной финансовой санкции.

Инструкция и порядок заполнения

СЗВ-М заполняется сведениями, которые находятся в регистрационных документах работодателя, данными из отчета , подаваемого также в ПФ.

При заполнении отчета необходимо учитывать многие нюансы, например:

- если сотрудник уволился в течение месяца, то его следует вносить в СЗВ-М за этот отчетный период, в следующем требуется убрать о нем информацию;

- для включения работника в отчет главным условием является наличие не расторгнутого с ним трудового соглашения;

- в отчет включаются все наемные работники, и которые в данном отчетном периоде находятся, к примеру, в , на , в любом , т. е. отсутствие человека на рабочем месте не обозначает, что подавать о нем сведения не нужно;

- физлицо, которое предоставляет организации или ИП имущество в аренду и получает за это вознаграждение, не может включаться в отчет, т. к. не состоит со страхователем в трудовых отношениях;

- если деятельность компании приостановлена и единственный сотрудник, в лице учредителя-директора не получает выплат, то он включается в отчет при наличии с ним не расторгнутого трудового договора или ГПД;

- при наличии у предприятия в штатном расписании только директора, получающего выплаты, который одновременно является учредителем, требуется сдавать отчет и указывать его одного;

- внешние и внутренние совместители включаются в отчет, т. к. они состоят со страхователем в трудовых отношениях;

- если у работодателя отсутствуют сведения о ИНН одного из работников, следует в отчете это поле оставить пустым.

Исправление ошибок

Для того чтобы избежать уплаты штрафа за неверно поданные сведения, страхователь обязан в течение 2 недель с момента обнаружения ошибки сотрудником ПФ подать уточненную форму СЗВ-М, она может быть дополнительной или отменяющей, в зависимости от того, какова была ошибка. Уведомление об обнаруженной ошибке ПФ отправляет страхователю таким же образом, как был представлен отчет: по телекоммуникационному каналу связи или на почтовый адрес.

Если по истечении 2 недель страхователем не будет направлена уточняющая форма отчета, то ему начислят штраф. Когда страхователь обнаруживает ошибку самостоятельно, то ограничений по времени для подачи уточняющего отчета у него нет, главное, направить его, чтобы не был наложен штраф за подачу неверных сведений.

В 2017 году действуют новые сроки сдачи СЗВ-М. В таблице смотрите новые даты представления расчета с учетом переноса сроков. Учтите и важные изменения в ежемесячной отчетности ПФР.

Теперь на сдачу СЗВ-М у вас больше времени, чем раньше. В 2017 году чиновники сдвинули время сдачи отчета на пять календарных дней — с 10-го на 15-е число. Новый срок распространяется в том числе на декабрьский отчет. Правило переноса с выходного дня на рабочий тоже действует, хотя в об индивидуальном учете такой нормы нет (информация ПФР от 6 декабря 2016 г). Таким образом, компания вправе отчитаться за декабрь 2016 года до 16 января 2017 года включительно.

Новые сроки сдачи СЗВ-М в 2017 году в таблице ниже. Там же плакат- календарь новых сроков отчетности.

СЗВ-М можно сдать досрочно. Не торопитесь сдавать СЗВ-М до конца месяца. Могут возникнуть трудности. Например, не включите в отчет нового сотрудника, который выйдет уже после сдачи СЗВ-М. И если не подадите дополняющий отчет, придется платить штраф.

Новые сроки для СЗВ-М в 2017 году

| Отчетный период | Новый срок сдачи в 2017 году |

| Декабрь 2016 | |

| Сентябрь | |

Календарь новых сроков сдачи отчетности 2017

По какой форме сдавать СЗВ-М в 2017 году

В конце 2016 года фонд обновил электронный формат отчета. Новый формат Правления ПФР утвердило постановлением от 7 декабря 2016 г. № 1077п. Документ вступил в силу 8 января.

Пока ПФР не давал официальных разъяснений о том, как сдавать декабрьский расчет. В устных комментариях специалисты фонда сообщили, что отчет примут и по старому и по новому формату.

Похожая ситуация уже была в октябре 2016 года. Тогда фонд поменял формат в августе и вводил переходный период до 1 ноября 2016 года - письмо ПФР от 2 сентября 2016 № 15-26/12513 .

Безопаснее отправить декабрьский СЗВ-М в старом формате. Он утвержден распоряжением ПФР от 31 августа 2016 г. № 432р. Не исключено, что до 16 января отделения ПФР не успеют перенастроить приемные программы под новый формат.

Если вы отправите отчет в новом формате, но он не пройдет до 17 января, ПФР не вправе штрафовать. Когда компания сдает отчет с опозданием из-за чужих технических проблем, судьи отменяют штрафы (постановление Федерального арбитражного суда Поволжского округа от 4 марта 2013 г. № А12-16329/2012).

Для тех, кто сдает отчет на бумаге, ничего не изменилось. По-прежнему нужно использовать форму, утвержденную постановлением ПФР от 1 февраля 2016 № 83п. Образец бланка ниже.

Подготовит СЗВ-М автоматически онлайн-сервис по расчету и оформлению выплат — . Попробуйте, доступ для знакомства — бесплатный.

Образец СЗВ-М за 2017 год

Новые штрафы за опоздание и ошибки в СЗВ-М

Если отчет сдали с опозданием

Если компания нарушила новые сроки сдачи СЗВ-М в 2017 году и сдала отчет позже, то ПФР выпишет штраф в размере 500 руб. за каждого застрахованного сотрудника.

Отчет сдали вовремя, но указали в нем не всех сотрудников? Штраф такой же - 500 руб. за каждого застрахованного, не попавшего в отчет.

В СЗВ-М надо включать физических лиц, которые работают в компании по договору подряда.

Допустим, вы заключили договор в начале ноября и перечислили аванс. В конце ноября расторгли договор, а исполнитель вернул деньги.

Подрядчика в отчете показывать не надо. Если договор заключили, но позже расторгли и деньги вернули, тогда можно считать, что его и не было. Значит, и в отчет исполнителя включать не нужно. А вот если договор действует, но в конкретном месяце нет выплат, то в СЗВ-М надо показать исполнителя (письмо ПФР от 27 июля 2016 г. № ЛЧ-08-19/10581).

Какой штраф выпишет фонд, если компания сдала СЗВ-М с опозданием

В компании трудятся 100 человек. СЗВ-М за февраль 2017 года бухгалтер сдал на неделю позже, не 15, а 22 числа. Штраф составит:

50 000 руб. (100 чел. × 500 руб.).

Какой штраф выпишет фонд, если бухгалтер забыл указать в отчете часть сотрудников

Отчет за февраль бухгалтер сдал 15 февраля без данных по пяти сотрудникам. Штраф за отчет с неполными данными:

2 500 руб. (5 чел. × 500 руб.).

Если в отчете ошибка

Штраф за ошибки также 500 руб. за каждого сотрудника, сведения о котором сдали с искажениями. Штрафа не будет, если уточнить отчет в течение двух недель с момента, когда пришел протокол из ПФР. Такое правило прописано в части 2 статьи 17 Закона от 1 апреля 1996 № 27-ФЗ.

С 2017 года фонд вправе дополнительно оштрафовать директора или главного бухгалтера на 300—500 руб., если СЗВ-М сдан с опозданием или с ошибками - статья 15.33.2 КоАП РФ.

Какой штраф придется заплатить если в СЗВ-М по одному сотруднику привели данные с ошибкой

СЗВ-М за март бухгалтер сдал 10 марта. По одному из сотрудников он указал неверный ИНН. Протокол об ошибке из ПФР пришел 15 марта. Но бухгалтер уточнил СЗВ-М только 5 апреля, пропустив двухнедельный срок.

Штраф за отчет с недостоверными данными:

500 руб. (1 чел. × 500 руб.).

Сотрудники ПФР вправе списать штраф со счета компании без ее согласия. Что делать, если компания не согласна с суммой штрафа, — сразу обращаться с жалобой в суд или сначала в управление?

Если деньги уже списали, компания вправе обратиться в суд. На уровне управления проблему можно решить только до тех пор, пока фонд не принял решение о применении санкций.

Если вместо электронного отчета сдали бумажный

Если количество сотрудников, данные о которых включены в расчет, не превышает 24 человека, вы вправе отчитаться на бумаге. Расчет на бумаге можно сдать лично, через уполномоченного представителя непосредственно сотруднику фонда либо по почте (лучше заказным или ценным письмом с описью вложения). При этом лично сдать отчет может только предприниматель. От организации сдавать отчетность вправе законные или уполномоченные представители.

За нарушение порядка сдачи СЗВ-М с 2017 года действует новый штраф. Если вместо электронного отчета вы сдадите бумажный, то ПФР вправе оштрафовать компанию на 1000 руб. (ч. 4 ст. 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ). Поправка касается и исходных, и дополняющих, и отменяющих форм отчета.

С прошлого года юридические лица и индивидуальные предприниматели ежемесячно передают в Пенсионный фонд сведения о застрахованных сотрудниках. В материале сайт представлена детальная инструкция по заполнению СЗВ-М и некоторые особенности предоставления этого документа.

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

|

Отчетный период (2019 год) |

Срок сдачи |

|

(дата перенесена с выходного дня) |

|

|

Сентябрь |

|

|

(дата перенесена с выходного дня) |

|

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

В соответствии с новыми требованиями ПФР, даже если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ .

Кто освобожден от сдачи отчетности

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru ;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

|

Как должно быть |

Как исправить |

|

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме. |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. |

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

- Как приготовить вкусные куриные сердечки с картофелем в мультиварке Куриные сердечки рецепт в мультиварке с картофелем

- Сырный суп с курицей и грибами Куриный суп с сыром и грибами

- Четверка монет таро значение

- Что такое договор найма служебного жилого помещения?

- Хлеб по технологии в духовке на дрожжах

- Требования к главному бухгалтеру Нормативное регулирование бухгалтерского учета

- Биография. Базаров Т. Ю., Еремин - Управление персоналом Тахир базаров управление персоналом