Заполнять декларацию по форме 3 ндфл. Инструкция по заполнения декларации на возврат ндфл за квартиру

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterПри покупке жилья у плательщика налога возникает право воспользоваться имущественным вычетом, при котором можно вернуть уплаченные налоги в бюджет государства.

Составляя договор, потребуйте указания того, что стоимость является окончательной и не подлежит каким-либо изменениям.

Квартиру стоит поставить на учет в регистрирующем органе (ФРС). При оформлении договора стоит соблюсти такие условия:

- данные о том, что право собственности на жилье имеет покупатель;

- должны быть выписаны все лица, что зарегистрированы в помещении;

- третья сторона подтверждает факт освобождения объекта продавцом.

Право на вычет

При покупке квартиры налогоплательщики имеют возможность вернуть уплаченные налоги. Такое право предоставляется резидентам Российской Федерации, которые имеют прибыль, что облагается НДФЛ (по ставке 13%), и, соответственно, уплачивают налоги в государственный бюджет.

Не могут претендовать на налоговый вычет имущественного плана:

- нерезидент страны;

- студент, который не уплачивает налоги;

- ребенок, лишенный родительской опеки до достижения возраста 24 лет;

- военнослужащий;

- лицо, которое занимается народным промыслом.

Отказано в получении вычета будет в таких случаях:

- Если сделка купли-продажи заключена между лицами, которые являются взаимозависимыми (между сотрудниками предприятия или родственниками).

- Если квартира приобретена с помощью средств работодателя.

- Если покупка осуществлялась с использованием материнского капитала или средств субсидии, ипотеки военному.

Документы для сдачи

Для оформления вычета (через налогового агента) при покупке недвижимости вам стоит знать, какие документы нужны.

Потребуется предоставить:

- , в которой отражается ваша зарплата.

- или доли в ней.

- (чек, банковские платежи) о том, что продавец получил средства за недвижимость.

- Свидетельство о госрегистрации прав собственности на жилье.

- имущественного характера.

- Уведомление от налогового агента.

- Реквизиты для получения средств возврата (ИНН предприятия, КПП, ОКАТО, адрес, где зарегистрировано организацию).

Если вы будете обращаться в Налоговую инспекцию самостоятельно, то придется донести еще и такие документы:

- за три года.

- Реквизиты банковского счета, куда должны быть переведены средства.

- Заявление о получении средств налога, что был удержан ранее.

Законные основания

Плательщик имеет право уменьшить налоговую базу на расходы, что были понесены при строительстве или покупке жилья, опираясь на .

Декларация должна быть подана до 30 апреля того года, что следует за налоговым периодом (то есть, по окончанию года, в котором было куплено жилье).

Налоговый вычет предоставляется в соответствии с правилами, указанными в ст. 220 п. 3. НК. Повторно использовать такое право не получится, о чем говорится в ст. 220 п. 11 НК.

Если стоимость недвижимости меньше суммы, которую можно принять к вычету, физическое лицо может повторно обращаться в уполномоченные структуры, покупая другой объект.

Использование плательщиком права на имущественный вычет возможно при соблюдении условий, предусмотренных ():

- если плательщик не обращался за вычетом ранее;

- документация оформлена после 1 января 2019 г.

Сумма вычета не может превышать 2 млн. руб. (ст. 220 п. 1 подп. 2 НК). Сюда не учитываются средства на погашение процентов по .

Как заполнить 3-НДФЛ при покупке квартиры

Образец заполнения налоговой декларации 3-НДФЛ при покупке квартиры – необходимость. Он поможет разобраться вам с документацией, которую стоит предоставить в налоговый орган.

Алгоритм расчета

Лимит имущественного вычета составляет 2 000 000 руб. То есть, если вы покупаете жилье за 3 млн. руб., вы сможете уменьшить сумму налога, что подлежит уплате, на 2 млн.

С 1 млн., что остался, НДФЛ (13%) платить придется. Если стоимость жилья меньше 2 млн., то можно прибавить и сумму, затраченную на проведение ремонтных работ и подключение коммуникаций.

К примеру, Куприяновым И.И куплено квартиру за 2,2 млн. руб. и он имеет возможность вернуть средства в сумме 260 тыс. руб. (2 млн. * 13%). С остатка (200 тыс.) налог возвращен не будет.

Но есть один нюанс: сумма доходов плательщика за текущий год составила 300 тыс. руб., с которых перечислено в бюджет 13% налога (39 тыс.).

А значит, принять к вычету Куприянов может только 39 тыс. руб. Остаток переносится на второй год и все последующие до тех пор, пока сумма возврата не будет получена в полном объеме.

Если жилое помещение приобретается в ипотеку, то можно использовать имущественный вычет:

- в сумме 2 млн. по купленному объекту;

- 2 млн. по перечисленным процентам по ипотеке (на протяжении 15 лет).

Какие страницы заполнять

Какие листы стоит использовать:

Образец заполнения (пример)

Образец 3-НДФЛ при покупке квартиры позволит безошибочно подставить ваши данные и суммы. Но не так просто простому гражданину сориентироваться в цифрах и пунктах декларации.

Поэтому разберем на практическом примере, что стоит указывать в разделах налоговой декларации.

Ливановой Н.М. (ИНН 772455555555) в 2010 году получено прибыль на предприятии в сумме 171 тыс. руб. Все необходимые налоги своевременно перечислены в государственную казну.

Покупка квартиры осуществлена в том же году. Стоимость – 2,5 млн. руб., свидетельство о праве собственности имеется. При заполнении отчета Ливанова использовала справку 2-НДФЛ:

Титульные страницы

На первом листе стоит указать:

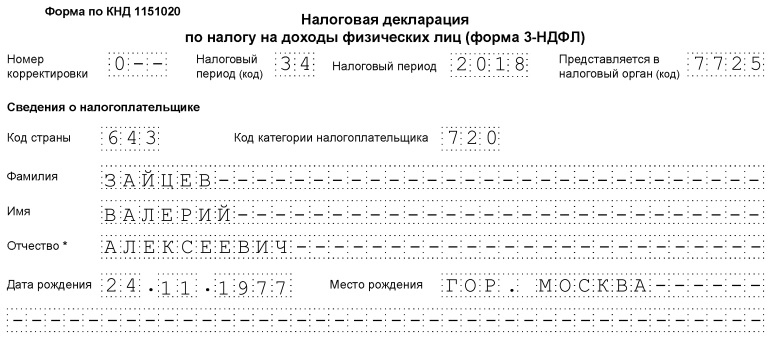

- Номер корректировки – «0» в том случае, когда декларация подается впервые, «1» или «2», когда представляется уточненный отчет.

- ИНН, если такой имеется (вписывать его нужно на каждой странице).

- В пункте для отображения налогового периода стоит вписать число 34 (код отчетного года).

- Код (четыре цифры) уполномоченного органа, куда подается документация.

- В пункте для отражения категории плательщика налога стоит вписать код 760 (для физлица). Если декларацию оформляет ИП – это код 720, нотариус – 730, адвокат – 740, ИП-фермер – 770.

- ОКАТО, который можно уточнить у представителя инспекции.

- ФИО (полностью).

- Номер телефона.

Здесь же указывают количество заполненных страниц и документов, что прилагаются, ставят подпись и дату.

На втором титульном листе вписывают:

- информацию из паспорта;

- наличие гражданства РФ;

- код государства (643 – для Российской Федерации);

- код типа документа;

- статус плательщика налога (1 – для резидента, 2 – для нерезидента);

- адрес проживания заявителя (должен быть документ, который подтвердит это);

- код региона, которые стоит выбрать из справочника.

Лист А Для заполнения страницы необходимо ориентироваться на показатели справки 2-НДФЛ.

В бланке нужно вписать:

- данные о прибыли;

- информацию о налоговом агенте (его ИНН и КПП);

- код ОКАТО (который указан в форме 2-НДФЛ);

- общую сумму прибыли, что облагается налогом, стоит переписать из пункта 5.1, 5.2 справки;

- сумма налога, что был исчислен и удержан, переписывается из пунктов 5.3 и 5.4.

Сумма общего дохода – 171 тыс. Этот же показатель является и прибылью, что облагается налогом.

Налог, который был перечислен в казну – 22,23 тыс. рублей (170 тыс. * 13%), сумма, что удержана – та же. Итоговая сумма из п. 1 вписывается и в п. 2.

Лист И

А значит, сумму стоит отражать в п. 2.8 листа И. В следующий период переносится остаток, который указывается в п. 2.10.

Раздел 1

Раздел 6

Стоит отразить сумму, что будет перечислена на счет Ливановой по КБК и ОКАТО.

Особенности

Есть нюансы, при которых физическое лицо не знает, как поступить и на что претендовать. К примеру, раньше пенсионер не мог рассчитывать на получение имущественного вычета, сейчас же это стало возможно, а супруги, что купили жилье в долевую собственность, не используют свои права в полной мере, поскольку попросту о них не знают.

Видео: вычета по покупке жилья в декларации 3-НДФЛ

Нюансы для пенсионеров

С 1.01.2012 г. пенсионерами также может быть использован имущественный вычет. Но для этого стоит соблюсти одно условие – до того, как выйти на заслуженный отдых, такие лица должны работать официально.

Такое право может быть использовано за предыдущие 3 года (отчетные периоды), но не больше. То есть, если лицом было приобретено квартиру до ухода на пенсию, то вычет переносится на 3 года.

Учтите, что год, когда покупатель жилья ушел на заслуженный отдых – это год, когда образуется остаток вычета. Приведем пример. Физическим лицом приобретено жилье в 2013 г. за 2 млн. руб.

Им в этом году было уплачено 130 тыс. руб. налога. В конце 2013 г. покупатель ушел на пенсию. Пенсионер имеет право подать декларацию в 2019 г. за 2013 г. и получить обратно 130 тыс., которые были перечислены.

При этом остается часть неиспользованного вычета. Сумма остатка может быть возвращена за 3 года (предыдущие) – 2012 – 2010 гг.

При покупке квартиры в долевую собственность

Если квартира покупается в долевую собственность, каждый из владельцев имеет право получить налоговый вычет в сумме затрат, что были понесены на приобретение (но в рамках 2 млн.), а также в сумме, что использовалась для погашения процентов по ипотеке (лимит 3 млн.).

Стоит обратить внимание, что вычет в сумме 2 млн. может использовать каждый из супругов. Но для этого стоит подготовить подтверждающие наличие расходов документы.

Возможность заполнения через программу

Справка 3-НДФЛ может заполняться не только вручную, но и в электронном формате с помощью специальной программы.

Скачать ее можно на одном из интернет-ресурсов. Наиболее популярные – «Налогия.Декларация» и «Декларация».

Преимуществом программ является автоматизированное отображение указанных декларантом данных в соответствующих листах, а также проведение расчетов сумм.

Многие программные обеспечения имеют справочники кодов, которые помогут определить необходимые показатели, что действуют именно в вашем регионе и касаются вашей ситуации.

С заполнением декларации может столкнуться каждый, но без образца отобразить все данные будет сложно.

Знания своих прав позволит вам вернуть уплаченные государству налоги.

Перед заполнением декларации 3-НДФЛ на налоговый вычет (имущественный , социальный и стандартный), вам необходимо скачать программу для заполнения декларации . Скачать ее вы можете либо на нашем сайте, либо на официальном сайте gnivc.ru. После этого можно приступать к заполнению. Естественно, что перед этим вы должны обложиться всеми необходимыми документами для получения налоговых вычетов , ведь большую часть данных нам придется брать именно оттуда. После заполнения декларации 3-НДФЛ в программе вы можете сразу проверить вашу декларацию за 2018 год, или предшествующие года. После чего её можно распечатать, либо если не уверены в своих силах можете сохранить файл с вашими трудами на флешке и при сдаче декларации, если что то заполнено не так попросить инспектора, чтобы он подправил вашу декларацию. Также вы можете сохранить ее в формате PDF . Итак приступим...

Сперва заполняем три обязательных пункта в программе согласно примерам

И затем переходим непосредственно к налоговым вычетам и образцам заполнения

После открытия программы декларация перед вами появится первое поле для заполнения задание условий - тут все довольно просто.

1. Выбираете тип декларации 3-НДФЛ

2. Номер инспекции - выбираете ваш номер инспекции

О том что нужно сделать чтобы

1. Вверху выбираем ставку налога, по умолчанию там стоит 13%

2. Далее нам нужно добавить источника выплат - т.е. вашего работодателя, при этом нужно указать его ИНН, КПП, ОКТМО все эти данные вы найдете в справке 2-НДФЛ выданной вашим работодателем. Все реквизиты вашего работодателя указаны в ней в пункте 1: "Данные о налоговом агенте"

Сперва обязательно снимите галку на вкладке стандартных вычетов "предоставить стандартные вычеты" (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки)

1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет - переходим на вкладку дом, ставим галку - предоставить имущественный налоговый вычет

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от продажи своего имущества, сдачи его в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента).

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны

- коды доходов: от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

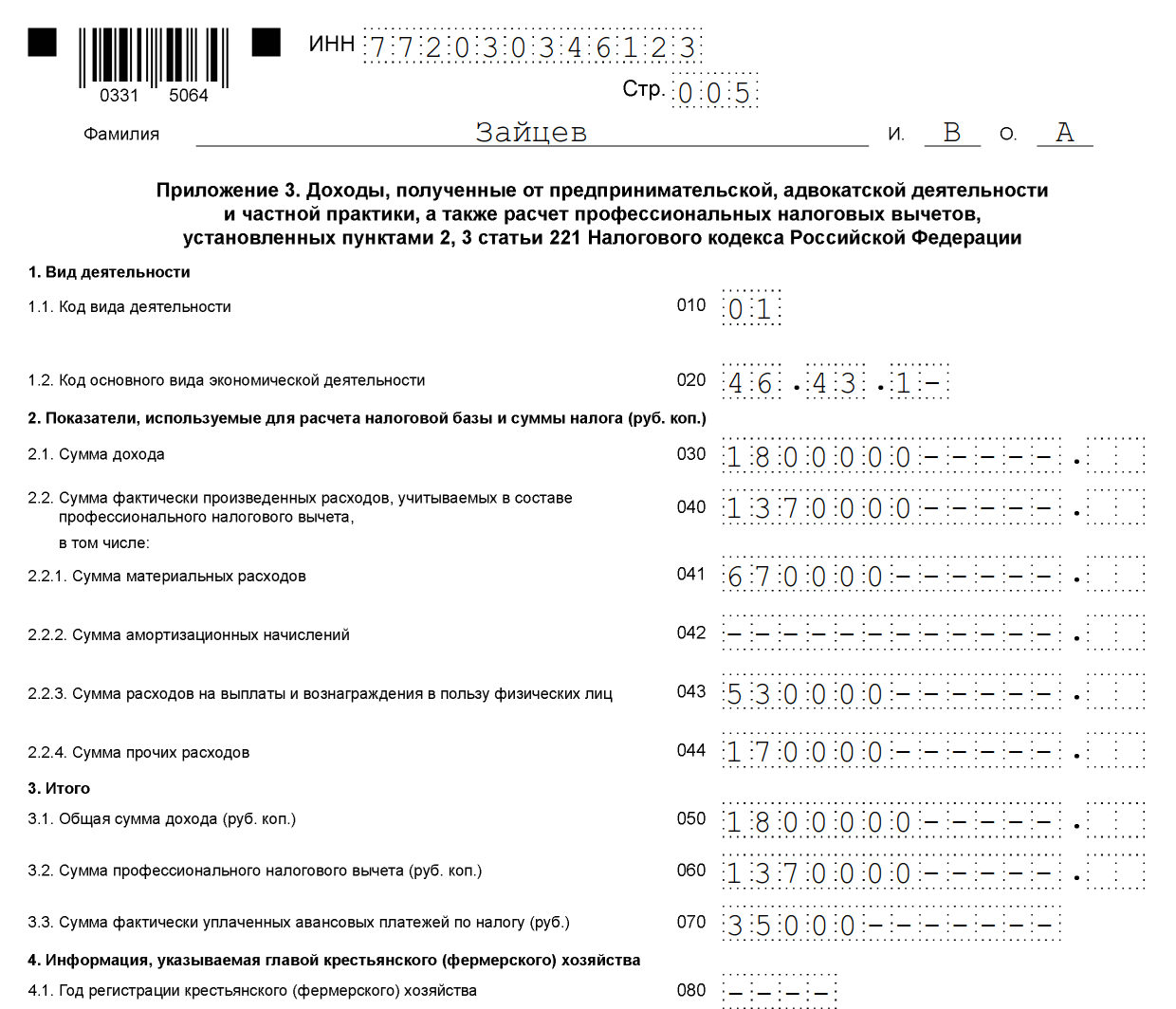

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

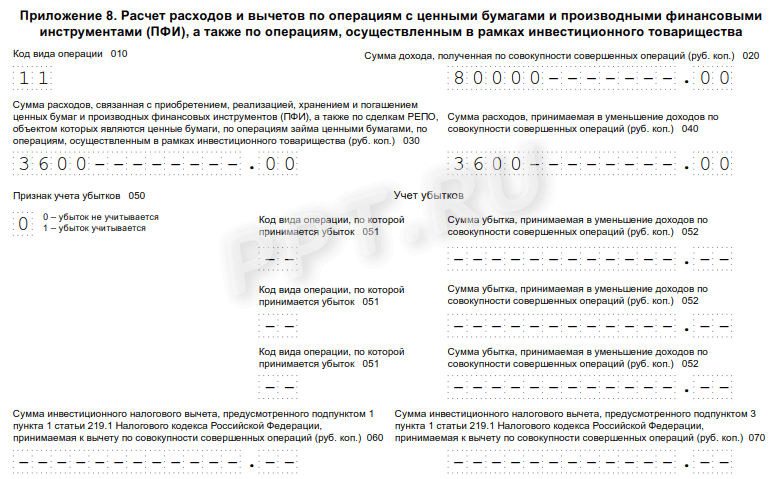

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС. Например, при продаже квартиры достаточно будет сдать титульный лист, разделы 1 и 2, Приложения 1 и 6 и расчет к Приложению 1. Если доход был получен от сдачи квартиры в аренду, достаточно будет титульного листа, листа А и разделов 1 и 2.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, в случае если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Заполнение декларации 3-НДФЛ при покупке квартиры- это построчное внесение исходных данных и определение суммы подлежащего возврату из бюджета подоходного налога. С какими нюансами может столкнуться покупатель квартиры при заполнении 3-НДФЛ, узнайте из нашей статьи.

Покупка квартиры: сколько вернется денег, если представить 3-НДФЛ?

Физлицо, потратившее средства на покупку квартиры, вправе рассчитывать на возврат части потраченных средств в размере уплаченного НДФЛ (ст. 220 НК РФ). Но есть ограничение — воспользоваться такой возможностью могут лишь те физлица, которые работают официально и платят подоходный налог.

Сумма возвращаемого НДФЛ зависит от:

- размера расходов на покупку квартиры;

- уплаченного подоходного налога с заработанных физлицом доходов.

Возвратить можно до 13% от стоимости квартиры, но не более суммы, рассчитанной из максимально разрешенного НК РФ вычета (2 млн руб.). Таким образом, покупателю квартиры, потратившему на ее оплату 2 млн руб. и более, из бюджета вернется 260 тыс. руб. (2 млн руб. × 13%).

Если квартира куплена в ипотеку, покупатель имеет дополнительное право получить вычет по сумме оплаченных процентов (дополнительно возвращается НДФЛ в сумме до 390 тыс. руб.).

Чтобы получить эти деньги, потребуется отчитаться перед налоговиками с помощью декларации 3-НДФЛ и пакета подтверждающих документов (об этом — в последующих разделах).

Какие документы приложить к 3-НДФЛ?

В пакет документации, прилагаемой к 3-НДФЛ, входят документы:

1. Подтверждающие личность (копии страниц паспорта с личными данными и пропиской).

3. Носящие заявительно-информационный характер (заявление на возврат НДФЛ , включающее платежные реквизиты счета заявителя, на которые инспекторы перечислят налог).

4. Подтверждающие факт покупки квартиры и оплаты ее стоимости заверенные копии:

- договора купли-продажи (или долевого участия в строительстве дома);

- акта приема-передачи жилья;

- свидетельства о госрегистрации права собственности на приобретенное имущество;

- платежек, квитанций об оплате или расписок.

Какие документы подтверждают право на жилье в разных ситуациях — смотрите на схеме:

Дополнительную полезную информацию о 3-НДФЛ см. в материале «Имущественный налоговый вычет при покупке квартиры (нюансы)» .

Помогите оформить 3-НДФЛ: с чего начать составление

Заполнить 3-НДФЛ можно несколькими способами:

- воспользоваться электронной программой на сайте ФНС — программа по внесенным исходным данным сама посчитает НДФЛ и проконтролирует правильность заполнения декларации;

- обратиться к услугам специальных консультантов — в этой ситуации самому вносить информацию в ячейки и считать ничего не придется, требуется лишь собрать и предоставить в распоряжение консультанта все подтверждающие документы, а также оплатить его услуги;

- самостоятельно подготовить все бумаги в налоговую инспекцию — справиться с этим процессом поможет наш материал.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

- титульный лист;

- 2 раздела (1-й — содержащий информацию о налоге, 2-й — с расчетом налоговой базы и НДФЛ);

- 3 листа (приложение 1 — сведения о полученных доходах, приложение 5 и 7 — расчет стандартных, социальных и имущественных вычетов).

Рассмотрим схему заполнения 3-НДФЛ при покупке квартиры на следующем примере.

Пример

Васильев Николай Антонович в 2018 году приобрел за счет накопленных средств квартиру за 2 750 000 руб. В справке 2-НДФЛ, полученной от его работодателя, указан облагаемый НДФЛ (13%) доход за 2018 год в сумме 484 000 руб. (НДФЛ удержанный работодателем — 57 720 руб.).

Остановимся детально на заполнении декларации 3-НДФЛ при покупке квартиры по данным примера в следующих разделах.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010-080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010-080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

Код «07» означает полученный по трудовому договору доход, налог с которого удержан работодателем.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

|

Наименование подпункта и номер строки |

Значение |

Пояснение |

|

П. 1.1 — код наименования объекта (строка 010 приложения 7) |

(квартира) |

Приложение № 6 Порядка, утв. приказом ФНС России № ММВ-7-11/569@ |

|

П. 1.2 — код признака налогоплательщика (строка 020 приложения 7) |

(собственник квартиры) |

Приложение № 7 Порядка, утв. приказом ФНС России № ММВ-7-11/569@ |

|

П. 1.3 — сведения об объекте (строка 030 приложения 7) |

(кадастровый номер) |

Код выбирается из расположенного справа от заполняемой ячейки списка |

Дальнейшее заполнение приложения 7:

- стр. 031-032 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4-1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.8 и 2.10 (см. таблицу ниже):

|

Наименование подпункта и номер строки |

Значение (для данного примера) |

Алгоритм расчета |

|

П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) |

Данные берутся из справки 2-НДФЛ |

|

|

П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период (строка 150 приложения 7) |

Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

|

|

П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период (строка 170 приложения 7) |

Цифра для данной строки вычисляется по формуле: стр. 080 - стр. 150 2 000 000 - 484 000 = 1 516 000 руб. |

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2018 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

Данные для оформления титульного листа 3-НДФЛ Васильев Н. А. взял из своего паспорта, а необходимые коды узнал в налоговой инспекции по месту жительства (см. в таблице):

|

Наименование поля |

Значение |

Пояснение |

|

|

Номер корректировки |

Декларация подается впервые, поэтому проставляется нулевое значение |

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» от 03.10.2018 № ММВ-7-11/569@. |

|

|

Код налогового периода |

Установленный приказом ФНС № ММВ-7-11/569@ код для декларации 3-НДФЛ |

||

|

Налоговый период |

Проставляется год, за который предоставляется 3-НДФЛ |

||

|

Код налогового органа |

Код налоговой инспекции по месту жительства Васильева Н. А. |

||

|

Код страны |

Цифровой код РФ |

||

|

Обозначение физического лица |

Справа от наименования раздела Васильев Н. А проставил цифру «13», что означает ставку НДФЛ (13%), а в п. 1 «Вид дохода» указал цифру «3», выбрав из списка, расположенного рядом с этой ячейкой, подходящий вариант.

В строках 010, 030 (предназначенных для отражения дохода) и 040 (посвященной вычету) он вписал одинаковые значения — сумму полученного в 2018 году дохода (информацию взял из справки 2-НДФЛ) и равную ему сумму вычета. В строке 060 проставил «0», что означает отсутствие разницы между указанными в строке 010 доходами и отраженной в строке 040 суммой налогового вычета:

В строках 080 (НДФЛ удержанный) и 160 (подлежащий возврату из бюджета НДФЛ) отражается сумма подоходного налога, удержанная работодателем (ее величина указана в справке 2-НДФЛ и в данном примере равна 57 720 руб.):

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

Заполняя раздел 1, следует обратить внимание на строку 010 — она состоит всего из 1 ячейки и теряется на фоне многозначных строк, посвященных КБК и ОКТМО. В эту строку Васильев Н. А. поместил цифру «2», выбрав из предложенного рядом списка необходимое для его случая действие с НДФЛ — «возврат из бюджета»:

В результате выполненных расчетов выяснилось, что за 2018 год Васильев Н. А. может вернуть налог только с части вычета, а его неиспользованная сумма переносится на последующие периоды. Как это происходит, узнайте из следующего раздела.

Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

Понятие «представление повторной декларации» в налоговом законодательстве не применяется. С точки зрения налогоплательщика, это может означать повторное обращение в налоговые органы за остатком неиспользованного вычета — ситуацию, когда по единожды произведенным расходам, связанным с покупкой квартиры, подается несколько деклараций 3-НДФЛ (первичная и последующие — по доходам, полученным в периоды, следующие за первым годом получения вычета).

Часть информации в каждой последующей декларации будет повторяться (данные о налогоплательщике и о купленном объекте недвижимости), а информация о полученном доходе и НДФЛ будет меняться.

При этом придется снова заняться сбором документов — нужно:

- заполнить заявление на возврат НДФЛ;

- запросить новые справки 2-НДФЛ;

- оформить 3-НДФЛ.

Копии других документов (например, договор купли-продажи квартиры) можно повторно не предоставлять.

Правильно написать заявление на возврат подоходного налога поможет видеоурок: «Составляем заявление на возврат НДФЛ (образец, бланк)» .

Можно ли образец 3-НДФЛ при покупке квартиры использовать при ее продаже?

Декларация 3-НДФЛ при продаже квартиры по составу несколько отличается от 3-НДФЛ при ее покупке. Рассмотренный выше образец использовать в такой ситуации возможно, но лишь частично:

- без корректировок можно оставить только титульный лист (уточнив налоговый период);

- в разделе 1 заполняются аналогичные коды КБК и ОКТМО (остальная информация меняется);

- раздел 2 и приложение 1 оформляются иным способом;

- вместо приложения 7 заполняется расчет к приложению 1.

Для заполнения декларации 3-НДФЛ при продаже квартиры могут использоваться те же способы, что и при оформлении 3-НДФЛ в иных ситуациях (можно применить специальную программу, заполнить бланк декларации самостоятельно и др.).

Найдите ответы на интересующие вас вопросы в материалах рубрики «НДФЛ за квартиру» .

Итоги

Декларация 3-НДФЛ при покупке квартиры заполняется по алгоритмам, регламентированным приказом ФНС на основании подтверждающих документов (акта приема-передачи квартиры, свидетельства о госрегистрации права на недвижимость, платежных квитанций и др.).

Остаток имущественного вычета может переноситься на последующие периоды. Для этого необходимо вновь собрать пакет документов, оформить декларацию и подать заявление в налоговый орган.

Налоговая декларация 3-НДФЛ – это документ, используя который граждане (физические лица) отчитываются перед государством по налогу на доход (НДФЛ).

По итогам календарного года в обязательном порядке декларацию 3-НДФЛ заполняют и подают в налоговый орган следующие группы лиц:

- Граждане, которые самостоятельно рассчитывают и платят налог на доходы в бюджет : индивидуальные предприниматели на общей системе налогообложения, нотариусы, адвокаты и др.

- Налоговые резиденты РФ, которые получили доход за пределами России (с этого дохода должен быть удержан налог на доходы).

- Граждане, получившие дополнительный доход, подлежащий налогообложению

. Например:

- от продажи машины;

- от продажи квартиры/дома/земли;

- от сдачи в аренду жилье;

- от выигрыша в лотерею;

- и т.д.

Пример: В 2016 году Пушкин А.С. продал квартиру, которой владел менее 3-х лет. По окончании 2016 года (до 30 апреля 2017) Александр Сергеевич подал в налоговый орган декларацию по форме 3-НДФЛ, в которой был рассчитан налог, подлежащий уплате в результате продажи.

Также декларацию 3-НДФЛ могу заполнить и сдать граждане, желающие получить налоговый вычет (вернуть часть уплаченного налога). Например:

- для получения налогового вычета за обучение (подробную информацию о получении вычета за обучение смотрите в статье Налоговый вычет за обучение );

- для получения налогового вычета за лечение (подробную информацию о получении вычета за лечение смотрите в статье Налоговый вычет за лечение );

- для получения налогового вычета при покупке квартиры (подробную информацию о получении вычета при покупке квартиры смотрите в статье Налоговый вычет при покупке квартиры );

- и т.д.

Какой срок подачи декларации 3-НДФЛ?

Граждане, которые декларируют свои доходы (например, от продажи имущества), должны подать декларацию 3-НДФЛ не позднее 30 апреля года, следующим за тем, в котором были получены доходы.

Пример: Тютчев Ф.И. в 2016 году продал квартиру, которой владел менее 3-х лет. Соответственно, до 30 Апреля 2017 года Тютчеву Ф.И. нужно подать декларацию 3-НДФЛ (в которой отражена продажа квартиры) в налоговый орган.

Срок 30 Апреля не распространяется на граждан, которые подают декларацию, чтобы получить налоговый вычет. Они вправе подать декларацию в любой момент после завершения календарного года. Единственным ограничением является то, что налог на доходы может быть возвращен только в течение трех лет.

Пример: Зощенко М.М. получал платное образование в 2014 году и параллельно работал (платил налог на доходы). Зощенко М.М. вправе подать документы на налоговый вычет (возврат налога) за 2014 год в любой момент до конца 2017 года.

Обратите внимание: Существует очень частое заблуждение, что декларация по налоговому вычету должна быть также подана до 30 Апреля. Еще раз отметим, что это ошибочное заблуждение, так как срок 30 Апреля относится только к случаям, когда декларируется доход.

Как подать декларацию 3-НДФЛ?

Декларация 3-НДФЛ всегда подается в налоговый орган по месту регистрации (прописки).

Пример: Гражданин Иванов И.И. зарегистрирован (прописан) в г.Иваново, но имеет временную регистрацию в г.Москва. В этом случае Иванов И.И. должен подать декларацию в налоговую инспекцию г.Иваново.

Подать декларацию в налоговый орган можно следующими способами: лично, по почте (ценным письмом с описью вложения), через Интернет. Подробное описание каждого способа подачи со всеми тонкостями Вы можете прочитать в нашей статье Подача декларации 3-НДФЛ в налоговый орган

Как заполнить декларацию 3-НДФЛ?

Заполнить декларацию 3-НДФЛ можно следующими способами:

- воспользоваться удобным сервисом на нашем сайте. Программа не потребует специальных знаний. Ответив на простые и понятные вопросы, Вы в результате сможете скачать декларацию 3-НДФЛ готовую для подачи в налоговый орган.

- заполнить форму вручную. На нашем сайте Вы можете найти Формы и Бланки декларации 3-НДФЛ, а также Образцы заполнения.

- воспользоваться программой от ФНС. Программа требует некоторого понимания формы 3-НДФЛ и знания Вашей налоговой инспекции и кода ОКТМО.

Ответственность и штрафы за непредставление и просрочку сроков сдачи декларации 3-НДФЛ

В случае, если декларация 3-НДФЛ вовремя не предоставлена, налоговая инспекция может наложить штраф по статье 119 НК РФ. Размер штрафа составит 5% от неуплаченной суммы налога (который должен быть уплачен согласно декларации) за каждый полный или неполный месяц со дня просрочки (30 Апреля). При этом минимальная сумма штрафа составляет 1 000 руб., а максимальная 30% от суммы налога.

Пример:

В 2015 году Сидоров Семен Семенович продал квартиру и должен был уплатить 70 000 руб. налога на доходы с этой продажи. Сидоров С.С. пропустил срок сдачи декларации 3-НДФЛ (30 Апреля 2016 года) и сдал ее только после письма из налоговых органов 10 Июня 2016 года.

Сумма штрафа Сидорова С.С. составит: 2 мес. х (70 000 х 5%) = 7 000 руб.

Отметим, что штрафы относятся только к случаям, когда сдача 3-НДФЛ является обязательной (например, при получении дохода от продажи имущества) и не относится к добровольным случаям подачи декларации 3-НДФЛ (например, при получении налоговых вычетов).

- Молитва от головной боли и давления Молитва от повышенного артериального давления

- Современные проблемы управление персоналом

- Происхождение и эволюция атмосферы земли

- Валерий Соловей: "Российская элита готовится к войне"

- Тайны чисел - двадцать шесть (26)

- Вышел новый роман Origin Дэна Брауна

- Эффект Доплера для световых волн