Бухучет затрат на содержание собственной автостоянки организации. «Помой меня, я вся чешусь» – изучаем учет расходов на мойку автомобиля. Законодательные и нормативные акты

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterМногие предприятия имеют в собственности автомобили, но при этом у них отсутствуют собственные парковки.

В таком случае организации прибегают к помощи сторонних платных автостоянок.

Рассомтрим порядок бухгалтерского и налогового учате подобных расходов.

Паркирование - временное пребывание на стоянках автотранспортных средств, принадлежащих посетителям объектов различного функционального назначения.

Автостоянки - открытые площадки, предназначенные для хранения или паркирования автомобилей. Автостоянки для хранения могут быть оборудованы навесами, легкими ограждениями боксов, смотровыми эстакадами. Автостоянки могут устраиваться внеуличными (в виде карманов, отступающих от проезжей части, и др.) либо уличными (в виде парковок на проезжей части, обозначенных разметкой).

Оплата стоянки автотранспортных средств предприятиями может осуществляться:

Либо с заключением со стоянкой от имени предприятия договора на оказание возмездных услуг и их дальнейшей оплатой по безналичному расчету от имени организации;

Либо через подотчетное лицо наличными (как правило, подотчетным лицом выступает водитель автомобиля).

Договором могут быть предусмотрены различные варианты оказания услуги платной автостоянки. Например, в нем могут быть перечислены несколько автомобилей, которые могут стоять на одном конкретном месте стоянки в разные дни или часы. Договором может быть предусмотрена почасовая, дневная или фиксированная арендная плата за место за полный месяц.

Бухгалтерский учет

Для начала разберемся в бухучете трат на парковку.

Затраты на парковку признаются в бухучете расходами по обычным видам деятельности компании (п. п. 5 , , и Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н).

Если стоянку оплачивает водитель самостоятельно, то ему на эти цели выдают под отчет необходимую сумму, в учете бухгалтеру необходимо сделать следующие записи:

Дебет 71 Кредит 50

Выданы средства подотчетному лицу.

Стоимость услуг можно включить в расходы только после того, как водитель сдаст авансовый отчет и его утвердят. Именно в этот момент с сотрудника списывается задолженность и делается запись по дебету счетов затрат:

Дебет 20, 23, 25, 26, 44

Списана задолженность по подотчетным суммам.

Если же организация заключила с автостоянкой договор возмездного оказания услуг, то, как правило, сначала деньги перечисляются за хранение машины владельцу парковки, что отражается записью:

Дебет 60 или 76 Кредит 51

Перечислены деньги за хранение автомобиля.

Дебет 20, 23, 25, 26, 44

Кредит 60 или 76

Отражены затраты по содержанию автомобиля на платной стоянке.

Налог на прибыль

Теперь о налоговом учете этих затрат.

Согласно пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся затраты на содержание служебного транспорта, в том числе по оплате автостоянок, поэтому такие издержки можно учесть при расчете прибыли.

При этом понесенные расходы обязаны удовлетворять условиям, указанным в п. 1 ст. 252 НК РФ, а именно они должны быть экономически оправданны, документально подтверждены и связаны с деятельностью, направленной на получение дохода (Письмо Минфина России от 27 апреля 2006 г. N 03-03-04/1/404).

Стоимость парковки служебного автомобиля можно учесть при налогообложении прибыли в составе расходов на содержание транспорта (пп. 11 п. 1 ст. 264 НК РФ и Письмо Минфина России от 27.04.2006 N 03-03-04/1/404) или как затраты на оплату труда (п. 3 ч. 2 ст. 255 НК РФ и Письмо Минфина России от 07.05.2008 N 03-03-06/1/302).

Документальным подтверждением расходов на автостоянку будет квитанция паркомата, договор на оказание услуг паркования или аренды машино-места, а также бланк строгой отчетности, выданный парковкой.

Таким образом, если автомобиль используется в деятельности компании и у нее нет места для его стоянки, то расход экономически обоснован и его можно учесть при исчислении налога на прибыль организаций (Письмо Минфина России от 11 января 2006 г. N 03-03-04/2/1).

Поэтому, затраты на платные автостоянки относятся к расходам на содержание служебного транспорта и уменьшают базу по налогу на прибыль.

При методе начисления они признаются на дату утверждения авансового отчета, если стоянка оплачена сотрудником, или получения акта об оказании услуг в случае заключения договора с парковкой.

Налог на добавленную стоимость (НДС)

Если организации, заключившие договор оказания услуг платной парковки, являются плательщиками налога на добавленную стоимость, то дополнительно в бухгалтерском учете будут делаться записи по отражению "входящего" налога на добавленную стоимость на момент получения счета-фактуры по дебету счета 19 "Налог на добавленную стоимость по приобретенным материальным ценностям" и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками" или 76 "Расчеты с разными дебиторами и кредиторами".

На момент оказания услуг и получения акта об оказании услуг платной парковки в бухгалтерском учете будет отражаться возмещение налога на добавленную стоимость из бюджета по дебету счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС", и кредиту счета 19 "Налог на добавленную стоимость по приобретенным материальным ценностям".

Документальное оформление

Теперь разберемся более подробно, какие бумаги нужно оформить, если фирма арендует место для стоянки служебного автомобиля.

Как известно, в соответствии с Федеральным законом от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться первичными оправдательными документами.

Их формы определяет руководитель компании по представлению должностного лица, на которое возложено ведение учета.

Напомню, что вся "первичка" должна содержать следующие обязательные реквизиты: название; дату составления; наименование экономического субъекта, составившего бумагу; содержание факта хозяйственной жизни, величину его натурального или денежного измерения с указанием единиц измерения; название должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо должности ответственных за оформление свершившегося события; подписи с указанием фамилий и инициалов либо иных реквизитов, необходимых для идентификации сотрудников.

Для того чтобы у ревизоров не возникло претензий и вопросов по подтверждению расходов, в документе на оплату стоянки должна быть информация об автомобиле, который фирма держит на платной парковке, его марка и регистрационный номер. Так компания сможет документально подтвердить обоснованность расходов, то есть доказать, что именно это транспортное средство организация ставит на стоянку в условленные сроки и за плату.

Необходимыми оправдательными документами для учета расходов на платную парковку являются (Письма Минфина России от 27 апреля 2006 г. N 03-03-04/1/404 , УФНС России по г. Москве от 12 апреля 2006 г. N 20-12/29007): акт об оказании услуг; кассовый (если организация, предлагающая парковку, использует ККТ) и товарный чек; бланк строгой отчетности (если деловой партнер кассу не использует).

Как правило, акт об оказании услуг по парковке составляется при долгосрочной аренде машино-места.

Кроме того, с автопарковкой составляется договор, в котором указываются существенные условия: количество ТС и их характеристики, время заезда-выезда и т.п.

Таким образом, когда организация заключает контракт на оказание платных услуг автостоянки, подтверждающим документом будет являться акт с указанием марки и регистрационного номера машины.

Если в бумаге нет упоминания о конкретном транспортном средстве, то подтверждающим документом может быть перечень автомобилей, которые хранятся на автостоянке в соответствии с договором.

Такой список обычно является приложением к контракту.

Напомним, что кассовый и товарный чеки выдаются при оплате наличными через подотчетных лиц.

В случае если предприятие подтверждает услуги платных автостоянок с помощью кассового чека, то необходимо дополнительно к этому документу приложить товарный чек с указанием в нем марки и регистрационного номера автомобиля.

В Приказе Минтранса России от 24 июня 2014 г. N 166 "Об утверждении форм бланков документов, используемых при оказании услуг по предоставлению парковок (парковочных мест) на платной основе" приведены две формы парковочного чека: на случай оплаты наличными и для расчетов пластиковой картой. Обе бумаги являются документом строгой отчетности и применяются фирмами и ИП при расчетах за предоставление платных услуг парковок.

В парковочном чеке отражают такие сведения, как: кем он выдан (в этой графе указывают наименование, местонахождение и ИНН фирмы или ИП); зона машино-места; номер и адрес паркомата; номер автомобиля; время начала и окончания парковки; размер платы за один час стоянки; итоговая сумма к оплате; номер платежной карты (если оплата производится с использованием карточки).

Пример

Организация имеет на балансе 10 автотранспортных средств.

По условиям договора Организации предоставляются 5 парковочных мест (24 часа) в течение последующих 6 месяцев начиная с февраля 2017 г.

Стоимость одного парковочного места в месяц - 5900 руб. (в т.ч. НДС - 18%), при этом места могут быть заняты любым из 10 автомобилей Организации.

Обе организации являются плательщиками налога на добавленную стоимость. Денежные средства перечисляются Организацией 1-го числа каждого месяца начиная с 1 февраля 2017 г. до момента истечения срока действия заключенного договора.

Организация при исчислении налога на прибыль организаций использует метод начисления, учитывает расходы на момент получения акта об оказании услуг автостоянки. Первый акт (за использование парковочных мест в феврале) и счет-фактура были получены 3 марта 2017 г.

В бухгалтерском учете Организации будут сделаны следующие бухгалтерские записи:

Дебет счета 60 "Расчеты с поставщиками и подрядчиками" Кредит счета 51 "Расчетные счета" -29 500 руб. - оплачены парковочные места за февраль 2015 г. (5900 руб. x 5 мест);

Дебет счета 44 "Расходы на продажу" Кредит счета 60 - 25 000 руб. - включены в состав расходов по обычным видам деятельности затраты на платную парковку ((5900 руб. - (5900 руб. x 18% / 118%)) x 5 мест);

Дебет счета 19 "Налог на добавленную стоимость по приобретенным материальным ценностям" Кредит счета 60 -4 500 руб. - отражен налог на добавленную стоимость по оказанным услугам платной автостоянка на основании полученного счета-фактуры ((5900 руб. x 18%/118%) x 5 мест);

Дебет счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС" Кредит счета 19-4 500 руб. - возмещен налог на добавленную стоимость по оказанным услугам платной автостоянки из бюджета;

Есть еще несколько способов для оплаты парковки: через паркомат, с использованием парковочного абонемента или с виртуального парковочного счета водителя.

В последнем случае возможны два варианта:

Работник оплачивает парковку за счет собственных средств, а в дальнейшем работодатель компенсирует ему эти затраты;

Работодатель самостоятельно оплачивает парковку (например, передав сотруднику корпоративную банковскую карту или путем приобретения скретч-карт).

Пример

Для оплаты парковки служебного автомобиля около ресторана, в котором проводилась деловая встреча с клиентом, сотрудник воспользовался корпоративной банковской картой. Фактические затраты на парковку составили 200 руб.

В учете следует сделать следующие проводки:

Дебет 71, субсчет "Суммы под отчет по операциям с платежными картами", Кредит 55, субсчет "Корпоративные карты", - 200 руб. - отражено списание денежных средств с корпоративной карты при оплате через паркомат (на основании выписки банка по счету банковской карты);

Дебет 26 (44) Кредит 71, субсчет "Суммы под отчет по операциям с платежными картами", - 200 руб. - признаны фактические расходы на парковку (на основании авансового отчета и приложенной к нему квитанции).

С. Ю. Овчинникова, С. П. Родюшкин , эксперты службы Правового консалтинга ГАРАНТ

В настоящее время в Москве рядом с платными парковками не всегда есть терминалы для оплаты. Многие водители для оплаты парковки используют online-приложение. Работа сотрудника организации (общая система налогообложения), который пользуется услугами платных парковок, имеет разъездной характер, что зафиксировано в трудовом договоре. Сотрудник на служебном автомобиле, принадлежащем организации, совершает поездки в черте города в производственных целях. Средства для оплаты парковки списываются с личного мобильного счета работника. Кроме скана работник может также представить в бухгалтерию распечатку документа с информацией о совершенном платеже, которая была получена на его электронную почту. Каково документальное подтверждение затрат, понесенных работником на оплату парковок через мобильное приложение, в целях бухгалтерского и налогового учета?

Согласно статье 168.1 ТК РФ, работникам, постоянная работа которых имеет разъездной характер, работодатель обязан возмещать связанные со служебными поездками расходы. Размеры и порядок возмещения определяются коллективным договором, соглашениями, локальными нормативными актами, а также непосредственно трудовым договором.

Таким образом, если расходы, произведенные работником (в частности, оплата парковочного места), связаны с его служебными обязанностями, они подлежат возмещению работодателем.

Конституционный суд РФ в определениях от 05.03.2004 № 76-О и № 75-О указал, что возмещение затрат должно быть обусловлено реальными расходами работников. То есть работник должен подтвердить факт несения расходов документально.

Документальное подтверждение расходов, связанных со служебными поездками работника (возмещаемых организацией), необходимо также для признания таких расходов в целях бухгалтерского и налогового учета.

В соответствии с частью 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) бухгалтерский учет ведется организациями на основании первичных учетных документов, которыми должны оформляться все факты хозяйственной жизни организации. Первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 статьи 9 Закона № 402-ФЗ.

Документальное подтверждение расходов является также одним из обязательных условий для их признания и в целях налогообложения прибыли. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы. При этом, кроме документального подтверждения, расходы должны быть обоснованы и произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

В свою очередь, статьей 313 НК РФ определено, что первичные учетные документы (включая справку бухгалтера) являются подтверждением данных налогового учета (см. также письма Минфина России от 03.03.2015 № 03-03-07/11015 , от 05.12.2014 № 03-03-06/1/62458 , от 14.04.2014 № 03-03-06/1/16775).

В судебных постановлениях судьи обращают внимание, что Налоговый кодекс РФ не устанавливает перечень документов, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций, не предъявляет каких-либо специальных требований к их оформлению (заполнению). При решении вопроса о возможности учета тех или иных расходов для целей исчисления налога необходимо исходить из того, подтверждают представленные налогоплательщиком документы произведенные им расходы или нет. То есть условием для включения понесенных затрат в состав расходов является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы на приобретение товаров (работ, услуг) фактически понесены. Об этом, в частности, говорится в постановлениях АС Уральского округа от 14.10.2015 № Ф09-6682/15 по делу № А76-938/2015 , АС Северо-Кавказского округа от 12.11.2014 № Ф08-7996/14 по делу № А32-1934/2012 , АС Поволжского округа от 30.05.2014 № Ф06-5761/13 по делу № А55-14253/2013.

В целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

На основании подпункта 11 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного автомобильного транспорта. Заметим, что данная норма не содержит конкретного перечня расходов на содержание служебного транспорта и требований об их нормировании.

Исходя из этого, любые расходы, связанные с содержанием служебного транспорта и соответствующие критериям пункта 1 статьи 252 НК РФ, могут быть учтены при определении налоговой базы по налогу на прибыль.

К расходам на содержание служебного транспорта организация вправе отнести возмещаемые работнику затраты на оплату парковки служебного автомобиля при условии их документального подтверждения (письмо Минфина России от 27.04.2006 № 03-03-04/1/404). В приведенном письме чиновники указывают, что в целях налогообложения прибыли расход по оплате услуг автостоянки, подтвержденный квитанцией за парковку либо кассовым чеком, является подтвержденным (см. также письма Минфина России от 11.01.2006 № 03-03-04/2/1 , УФНС по г. Москве от 12.04.2006 № 20-12/29007).

Согласно пункту 12 Правил об оказании услуг автостоянок (утв. постановлением Правительства РФ от 17.11.2001 № 795), при кратковременной (разовой) постановке автомототранспортного средства на автостоянку (на срок не более суток) договор оформляется путем выдачи потребителю соответствующего документа (сохранной расписки, квитанции и т. п.) с указанием государственного регистрационного знака автомототранспортного средства. Копия указанного документа остается у исполнителя.

В силу пункта 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организации и ИП, в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (далее – БСО).

Порядок утверждения форм БСО, приравненных к кассовым чекам, установлен в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. постановлением Правительства РФ от 06.05.2008 № 359).

В соответствии с пунктом 6 Положения о БСО приказом Министерства транспорта РФ от 24.06.2014 № 166 (далее – Приказ № 166) утверждены формы бланков документов, используемых при оказании услуг по предоставлению парковок (парковочных мест) на платной основе, которые являются документами строгой отчетности и применяются для осуществления организациями, ИП наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ.

Соответственно, с 31 августа 2014 года при оказании услуг по предоставлению парковок (парковочных мест) на платной основе организации и ИП могут выдавать покупателям услуг (населению) БСО, утвержденные Приказом № 166. Такой БСО (парковочный чек) может служить документом, подтверждающим расходы работника на оплату парковочного места для служебного автомобиля.

В настоящее время существуют разные способы оплаты парковки, например:

- наличными денежными средствами непосредственно в кассу парковки;

- через паркомат (автомат для повременной оплаты парковочного места) наличными либо банковской (парковочной) картой;

- посредством использования мобильных приложений (при этом деньги списываются со счета мобильного телефона либо с виртуального парковочного счета, баланс которого пополняется с помощью банковской карты, электронного кошелька, через терминалы, в салонах связи, скретч-картой).

При оплате парковки с помощью паркомата у плательщика есть возможность получить документ об оплате в виде БСО установленной формы (парковочный чек). Он содержит следующие данные:

- серия и номер чека;

- ФИО плательщика;

- зона парковки и адрес паркомата;

- государственный регистрационный знак транспортного средства;

- время начала и окончания парковки;

- размер платы за один час парковки;

- номер платежной карты или сумму внесенных наличных денежных средств;

- дата и время формирования документа.

Как мы поняли из вопроса, работник при отсутствии на территории платной парковки паркомата производит оплату с помощью мобильного приложения, используя личный номер мобильного телефона. В качестве подтверждения своих расходов он может предоставить скан либо распечатку полученного на электронную почту документа, содержащего информацию о ФИО плательщика, госномере автомобиля и данных платежной карты.

Отметим, что формально Налоговый кодекс РФ не предусматривает признания расходов на основании копий первичных документов. По мнению налоговых органов, сканированные либо сделанные иным способом копии первичных документов не являются оправдательными документами, достаточными для признания расходов в целях налогообложения прибыли (письмо УФНС России по г. Москве от 25.01.2008 № 20-12/05968).

Поэтому полагаем, что документ в виде копии может быть принят к учету только при условии заверения исполнителем соответствия этой копии оригиналу в установленном действующим законодательством порядке (письма Минфина России от 11.07.2008 № 03-03-06/2/77 , УФНС России по г. Москве от 02.02.2009 № 08-19/008020).

По нашему мнению, признание расходов на оплату парковки при отсутствии оригинала платежного документа с большой долей вероятности может привести к спорам с представителями налогового органа.

Безопаснее всего для организации подтверждать расходы на оплату парковки служебного автомобиля парковочным чеком, утвержденным Приказом № 166.

Однако если все же оплата парковки через паркомат по тем или иным причинам оказалась невозможна и парковочное место было оплачено через мобильное приложение (отправкой СМС-сообщения), полагаем, что для подтверждения расхода сотруднику можно попытаться получить дополнительные оправдательные документы. Например, он может запросить у оператора сотовой связи детализацию счета мобильного телефона, заверенную печатью и подписью ответственного лица. При этом если работник при оплате парковки пользуется личным номером телефона, необходимо подтвердить принадлежность SIM-карт конкретному лицу.

Также в данной ситуации можно попросить организацию, оказавшую услуги парковки, прислать оригинал квитанции (письмо Минфина России от 05.02.2010 № 03-03-05/18). Хотя, конечно, такие действия усложняют подтверждение работником расходов, понесенных им в связи с исполнением служебных обязанностей.

Кроме того, косвенно могут подтвердить расходы такие документы, как:

- приказ (распоряжение) руководителя либо иной внутренний документ, закрепляющий способ оплаты парковки работниками и виды документов, которыми должен быть подтвержден расход на парковку;

- путевые (маршрутные) листы, разъездные ведомости, журналы учета поездок, в которых виден маршрут следования непосредственно в районы города, где расположена парковка.

Добрый день! Спасибо за ответ. Но наше законодательство немного отстает от реалий. Я в продолжение к запросу №275807. Парковочный чек выдается автоматом. В чеке указано наименование организации, ИНН, КПП, период в днях и часах, сумма, порядковый номер чека, дата, время, кассовый номер, номер счета, регистрационный номер. Если в приказе на командировку указано, что сотрудник едет в аэропорт на служебном автомобиле и обязан оставить его в аэропорту на парковке с указанием марки и гос. номера служебного авто, плюс, путевой лист, этого не достаточно? В авансом отчете сотрудник указывает номер парковочного чека и сумму (чек прилагается к а/о). Это либо возмещение затрат сотруднику, выполняющему служебное задание (командировочные расходы), либо прочие расходы организации. И в том и в другом случае это затраты организации и, на мой взгляд, у сотрудника не возникает доп. дохода, подлежащего обложению НДФЛ. Более того. Если сотрудник будет бегать по огромной парковке и искать посреди ночи (вернулся ночным рейсом) кого-то, кто выпишет ему еще и товарный чек, то он, помимо физических и временных затрат, еще приносит убытки организации, т.к. время парковки продлевается на неопределенный срок. А стоит один час не мало. Плюс в такого рода операциях: стоимость парковки за 2,5 дня 1800руб, а стоимость такси (туда-обратно) 3000руб. Такси по договору. Сотрудник обязан ехать не на городском транспорте, т.к. везет, например, документы. Порядок действий сотрудника в данной ситуации и куча документов (приказ, путевой лист, чек с парковки, а/о) - все подробно пропишем в Положении о командировках. Неужели все равно под НДФЛ? Тогда сотрудник не будет использовать служебный автомобиль, а вынудит нас платить дважды за такси. Это компании обойдется еще дороже, если он летал туда-обратно одним днем.

Для контролирующих органов указанных в вопросе документов может быть не достаточно, поскольку они не в полной мере подтверждают, что услуга парковки была оказана в отношении конкретного автомобиля организации. Данные документы лишь подтверждают направление сотрудника в командировку, маршрут его перемещения и затраты на ГСМ, т.е. являются косвенным подтверждением.

В то же время перечень документов, которые должны быть оформлены в подтверждение тех или иных расходов, а также порядок их составления Налоговым кодексом РФ не определены. Поэтому на практике любые имеющиеся у организации документы нужно оценивать с учетом того, могут ли они (в совокупности с другими доказательствами) подтвердить факт и размер понесенных расходов или нет. При этом в зависимости от фактических обстоятельств сделок и условий финансово-хозяйственной деятельности организации в каждом конкретном случае расходы могут подтверждаться разными документами.

В частности, в подтверждение расходов могут быть представлены:

Первичные учетные документы: накладные, акты, путевые листы, товарные и кассовые чеки и т. д.;

Другие документы, прямо или косвенно подтверждающие понесенные затраты: приказы, договоры, таможенные декларации, командировочные удостоверения, документы, оформленные по обычаям делового оборота той страны, на территории которой произведены затраты (например, инвойсы, ваучеры), и т. д.

Такой порядок следует из положений пункта 1 статьи 252 Налогового кодекса РФ. Правомерность такого толкования этой нормы подтверждается судебной практикой (см., например, определение Конституционного суда РФ от 4 июня 2007 г. № 320-О-П, определение ВАС РФ от 17 июня 2009 г. № ВАС-5445/09, постановление ФАС Северо-Западного округа от 17 февраля 2009 г. № А42-2570/2007).

Учитывая вышеизложенное, в случае разногласий с проверяющими у организации достаточно высоки шансы отстоять свою позицию в суде.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

Для размещения принадлежащего организации автотранспорта она может воспользоваться услугами:

Собственной стоянки (гаража);

Платных стоянок других владельцев.*

Бухучет: размещение на платных стоянках

Если у организации нет собственной стоянки (гаража), то для хранения автомобилей она может воспользоваться услугами платных стоянок (парковок). В бухучете затраты на оплату услуг автостоянки учитываются в составе расходов по обычным видам деятельности, как затраты на содержание и эксплуатацию основных средств (п. 7 ПБУ 10/99).*

Порядок оформления и учета таких операций зависит от способа оплаты оказанных услуг.

Услуги по хранению автомобилей на платных автостоянках (парковках) можно оплатить:

Наличными через подотчетное лицо (например, когда стоянку оплачивает сотрудник организации);*

В безналичной форме (например, если организация арендует место для стоянки автомобиля на определенный срок).

В первом случае для оплаты услуг стоянки сотруднику нужно выдать под отчет необходимую денежную сумму. Подробнее об этом см. Как оформить приобретение товаров (работ, услуг) через подотчетное лицо, Как отразить в бухучете и при налогообложении приобретение товаров (работ, услуг) через подотчетное лицо.*

Об особенностях учета расходов на оплату стоянки во время командировок см. Как оформить и отразить в бухучете и при налогообложении расходы на проезд в командировку на автомобиле.

Во втором случае организации следует заключить с автостоянкой договор возмездного оказания услуг (ст. 779 ГК РФ). При перечислении средств за хранение автомобиля на платной стоянке сделайте проводку:

Дебет 60 (76) Кредит 51

– оплачены услуги по хранению автомобиля на автостоянке.

В зависимости от характера использования автомобиля стоимость услуг автостоянки списывайте проводкой:

Дебет 20 (23, 25, 26, 29, 44...) Кредит 60 (76)

– включена в состав затрат стоимость услуг по содержанию автомобиля на платной стоянке.

Документальное оформление

Ситуация: какие документы подтверждают расходы на стоянку автомобиля в бухучете и при налогообложении

Подтвердить расходы, связанные с хранением автомобиля на платной стоянке, может один из следующих документов:

Квитанция на парковку автомобиля, соответствующая требованиям постановления Правительства РФ от 6 мая 2008 г. № 359;

Акт (отчет) об оказании услуг (если организация заключала договор на оказание услуг по содержанию автомобиля на стоянке);

Кассовый чек с указанием всех реквизитов, предусмотренных пунктом 4 Положения, утвержденного постановлением Правительства РФ от 30 июля 1993 г. № 745 (в частности, наименование и ИНН организации, выдавшей чек; порядковый номер чека; дата и время покупки).

Такой порядок подтверждения расходов на оплату услуг автостоянки установлен письмами Минфина России от 27 апреля 2006 г. № 03-03-04/1/404, УФНС России по г. Москве от 12 апреля 2006 г. № 20-12/29007.*

Главбух советует: во избежание разногласий с налоговой инспекцией документы, подтверждающие услуги стоянки, должны содержать информацию об автомобиле, который организация хранит на платной стоянке (марка автомобиля, его регистрационный номер). Таким образом, организация сможет документально подтвердить обоснованность расходов.

Если организация подтверждает услуги платных автостоянок с помощью квитанции, то информация об автомобиле (марка, регистрационный номер) может присутствовать в ней. Поскольку такой реквизит бланка строгой отчетности характеризует специфику оказываемой услуги. Это следует из пункта 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.*

Если организация заключает договор на оказание платных услуг автостоянки, то документом, подтверждающим оказание услуг в отношении автомобиля организации, является акт с указанием марки и регистрационного номера автомобиля. Если в акте нет упоминания о конкретном автомобиле (указано только наименование услуги – «автостоянка»), то подтверждающим документом может быть перечень автомобилей, которые хранятся на автостоянке в соответствии с договором. Такой перечень обычно является приложением к договору.

Если организация подтверждает услуги платных автостоянок с помощью кассового чека, то попросите сотрудников организации, оказывающей услуги автостоянки, дополнительно к кассовому чеку выписать товарный чек с указанием в нем марки и регистрационного номера автомобиля. Так рекомендует поступить налоговая служба (см., например, письмо УФНС России по г. Москве от 12 апреля 2006 г. № 20-12/29007).*

Дата признания расходов

Дата признания расходов на оплату услуг автостоянки в бухучете зависит от документального оформления этих услуг.

Если по условиям договора организация получает акт (отчет) об оказании услуг, списать расходы на стоянку нужно в момент получения такого документа (п. 16 ПБУ 10/99, п. 12 Положения по ведению бухгалтерского учета и отчетности).

Если организация оплачивает стоянку наличными (через подотчетное лицо), то включить стоимость услуг в расходы нужно в момент утверждения авансового отчета сотрудника. Именно в этот момент с сотрудника, который получил деньги под отчет, списывается его задолженность (указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).*

Если собственная автостоянка является самостоятельным структурным подразделением, то порядок учета затрат на ее содержание зависит от характера использования стоянки.

Если на стоянке размещаются только служебные автомобили организации (организация не оказывает услуги по хранению автомобилей за плату), то затраты на содержание автостоянки относятся к расходам на содержание служебного автотранспорта (подп. 11 п. 1 ст. 264 НК РФ).

Если помимо служебных на стоянке за плату размещаются автомобили, не принадлежащие организации, то такая автостоянка относится к объектам обслуживающих производств и хозяйств (ст. 275.1 НК РФ). При расчете налога на прибыль доходы и расходы обслуживающих производств и хозяйств учитываются обособленно. Подробнее о налогообложении деятельности таких объектов см. Как учесть при расчете налога на прибыль доходы и расходы по деятельности обслуживающих производств и хозяйств. Причем если в муниципальном образовании, где работает организация, деятельность по предоставлению услуг автостоянок переведена на ЕНВД, то с площадей, которые организация использует для хранения автомобилей сторонних лиц, нужно заплатить ЕНВД (подп. 4 п. 2 ст. 346.26 НК РФ).

Если стоянка не является самостоятельным структурным подразделением, то обособленный учет расходов на ее содержание не ведется.

Расходы на оплату услуг платных автостоянок при расчете налога на прибыль относятся к расходам на содержание служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).*

Если организация применяет метод начисления, такие расходы признаются на дату:

Утверждения авансового отчета (если организация оплачивает стоянку разовыми платежами через подотчетное лицо);

Получения акта (отчета) об оказании услуг автостоянки (в случае заключения договора на оказание услуг автостоянки и получения от исполнителя акта об оказании услуг).

Об этом говорится в подпунктах 3 и 5 пункта 7 статьи 272 Налогового кодекса РФ.*

Если организация применяет кассовый метод, расходы на оплату услуг автостоянки признаются по мере оплаты (п. 3 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на оплату услуг автостоянки по договору. Организация применяет общую систему налогообложения

На балансе ЗАО «Альфа» стоит служебный легковой автомобиль ВАЗ-2109, используемый для управленческих нужд. В организации нет специально отведенного места для хранения автомобиля в нерабочее время. Поэтому в августе «Альфа» заключила со сторонней организацией договор о хранении автомобиля на ее платной стоянке.

Стоимость услуг автостоянки составляет 1500 руб. в месяц. Организация, оказывающая услуги по хранению автомобилей на автостоянке, переведена на ЕНВД, поэтому стоимость стоянки не облагается НДС. Оплату за оказанные услуги «Альфа» перечислила со своего расчетного счета 1 августа.

Согласно договору, по окончании каждого месяца «Альфа» получает акт об оказании услуг по хранению автомобиля на автостоянке.

Отчетный период по налогу на прибыль – месяц.

В августе в бухучете «Альфы» были сделаны записи:

Дебет 60 Кредит 51

– 1500 руб. – перечислена оплата за услуги по хранению автомобиля на платной стоянке;

Дебет 26 Кредит 60

– 1500 руб. – включена в состав затрат плата за автостоянку.

При расчете налога на прибыль за август бухгалтер включил в состав расходов 1500 руб.

Пример отражения в бухучете и при налогообложении расходов на оплату услуг автостоянки через подотчетное лицо. Организация применяет общую систему налогообложения

Генеральный директор ЗАО «Альфа» А.В. Львов с 23 по 25 июля находился в командировке в г. Твери. Цель командировки – переговоры с деловыми партнерами. В командировку Львов выезжал на служебном автомобиле.

Взносов на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

Взносов на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).*

Ситуация: нужно ли удержать НДФЛ и начислить страховые взносы, если сотрудник на подотчетные суммы приобрел товар и представил неполный перечень подтверждающих документов

Нет, не нужно. Но только в том случае, если в представленных сотрудником документах указаны наименование, стоимость товара и реквизиты поставщика, а указанный товар принят организацией к учету.

В отношении НДФЛ это объясняется так. Налоговый кодекс РФ определяет доход как экономическую выгоду в денежной и натуральной форме (ст. 41 НК РФ). В данном случае сотрудник приобретает товар для нужд организации. При этом организация принимает товар к учету. Следовательно, стоимость товаров не может быть признана доходом сотрудника и удерживать НДФЛ не нужно. Эти выводы подтверждает Минфин России в письмах от 8 апреля 2010 г. № 03-04-06/3-65, от 25 июля 2006 г. № 03-05-01-04/219. Разделяют эту позицию некоторые арбитражные суды (см., например, определение ВАС РФ от 14 апреля 2008 г. № 4850/08, постановления ФАС Северо-Кавказского округа от 19 декабря 2007 г. № Ф08-8389/2007-3149А, Московского округа от 24 февраля 2010 г. № КА-А40/669-10, от 8 апреля 2010 г. № КА-А40/3115-10, Северо-Западного округа от 29 января 2009 г. № А05-6350/2008, Поволжского округа от 15 июля 2009 г. № А55-16949/2008).

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний это объясняется так. Если на основании представленных документов товар был принят к учету, это свидетельствует о том, что сотрудник понес расходы в интересах организации. В этом случае стоимость товаров не может быть признана выплатой в его пользу. Следовательно, у организации нет оснований для начисления на подотчетные суммы данных взносов. Это следует из положений части 1 статьи 7, подпункта «и» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 1 статьи 20.1, подпункта 2 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. Официальных разъяснений Минздравсоцразвития России по данному вопросу нет. Арбитражная практика пока не сложилась.

По вопросу начисления НДФЛ и страховых взносов в случае, когда сотрудник вообще не представит никаких оправдательных документов для того, чтобы подтвердить свои расходы, см. подробнее Как возместить сотруднику перерасход денег, выданных под отчет.

Сергей Разгулин,

Действительный государственный советник РФ 3-го класса

При организации работы собственного транспорта или автохозяйства необходимо определить состав парка машин, их количество, необходимое для выполнения всех поставленных задач, предпочтительные марки и модели для представительских целей и общего назначения. Важна не только цена новых автомобилей, но и затраты на их дальнейшую эксплуатацию.

Расходы на содержание служебного транспорта (автомобильного, воздушного, водного и других видов) относятся к прочим расходам, связанным с производством и реализацией (пп. 11 п. 1 ст. 264 НК РФ).

Рассмотрим отдельные виды расходов.

Горюче-смазочные материалы

Расчеты с поставщиками топлива могут быть наличными и безналичными. Наличные расчеты предполагают выдачу денежных средств на приобретение ГСМ подотчетному лицу с последующим представлением в бухгалтерию с приложением документов, свидетельствующих об оплате (кассовых чеков). Безналичные расчеты осуществляются в основном в виде авансирования (предоплаты) на отпуск топлива на основании договора с поставщиком.

В настоящее время активно используются топливные карты или талоны. Топливная карта содержит информацию об объеме приобретенного неиспользованного топлива на текущий момент и позволяет ее держателю заправить бензин в топливный бак в пределах расходного лимита, установленного договором. Ежемесячно поставщик топлива представляет акт приема-передачи, счет-фактуру, отчет об операциях по картам или талонам.

Затраты на приобретение топлива не признаются расходом для целей налогового учета, так как заправка бензина в топливный бак подтверждает факт его приобретения, а не факт использования. Признание расходов на ГСМ осуществляется на основании путевого листа. Форма путевого листа предусмотрена Постановлением Госкомстата России от 28.11.1997 N 78. Справедливости ради следует отметить, что эта форма обязательна для специализированных и автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа, в котором должны присутствовать обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", а также информация о месте следования транспортного средства. Самостоятельно разработанная форма путевого листа утверждается учетной политикой организации.

Примечание. С 1 января 2013 г. в связи с вступлением в силу нового Закона о бухгалтерском учете указанные требования будут регулироваться п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Нормы расхода на автомобильном транспорте установлены Методическими рекомендациями, введенными в действие Распоряжением Минтранса России от 14.03.2008 N АМ-23-р "О введении в действие Методических рекомендаций "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (далее - Распоряжение N АМ-23-р).

Различают базовое значение расхода топлива в литрах на 100 км пробега, которое определяется для каждой модели, марки или модификации автомобиля, и расчетное нормативное значение расхода топлив с учетом повышающих и понижающих коэффициентов.

Примечание. На практике возникает большое количество споров, когда налоговые органы считают необоснованными расходы организаций на ГСМ. По оценкам экспертов, в случае судебного решения в пользу налогового органа потери налогоплательщика могут составить до 30% стоимости топлива, потребленного сверх нормы.

Поправочные коэффициенты применяются для учета работы транспорта при определенных условиях. Так, например, повышающие коэффициенты к базовой норме применяются:

- в зимних условиях в зависимости от климатических районов. Срок действия и предельная величина зимних надбавок определяются по федеральным округам. Например, для Москвы и Санкт-Петербурга зимняя надбавка 10% действует 5 месяцев в период с 1 ноября по 31 марта; для Краснодарского края - 3% на 3 месяца в период с 1 декабря по 1 марта; для Ханты-Мансийского автономного округа - 18% на 6,5 месяца в период с 15 октября до 30 апреля;

- в городах с населением свыше 3 млн человек - до 25%; от 1 до 3 млн человек - до 20%; от 250 тыс. до 1 млн человек - до 15%; от 100 тыс. до 250 тыс. человек - до 10%;

- при использовании кондиционера или установке климат-контроля - до 7%;

- в горной местности - от 5 до 20%;

- при обкатке новых автомобилей и после капитального ремонта - до 10%;

- при сроке эксплуатации автомобиля более 5 лет - от 5 до 10% в зависимости от пробега.

Норма расхода может снижаться при работе за пределами пригородной зоны на равнинной местности - до 15%.

Если применяются несколько надбавок, то норма расхода топлива устанавливается по сумме или разности надбавок к базовой норме. Нормативный расход топлива по каждому автомобилю оформляется приказом руководителя организации с указанием базовой нормы и поправочных коэффициентов.

Пример 1.

Автомобиль ВАЗ-11183 "Калина" эксплуатируется в Санкт-Петербурге. Базовая норма составляет 8,0 л на 100 км. Надбавка в городе с населением свыше 3 млн человек составляет 25%, зимняя надбавка - 10%. Пробег по путевому листу за 14 ноября составил 90 км.

Определим предельный размер расхода топлива:

- нормативный расход топлива - 10,8 л на 100 км (8,0 л + 8,0 л x 0,25 + 8,0 л x 0,1);

- предельный расход топлива за 14 ноября - 9,72 л (10,8 л x 90 км / 100 км).

Пример 2.

Поставщику топлива перечислен аванс 5000 руб. Поставщиком представлены документы на отпуск бензина (акт приема-передачи, счет-фактура, отчет) за сентябрь в количестве 90 л. Остаток в баке автомобиля ВАЗ-11183 "Калина", эксплуатируемого в Санкт-Петербурге, на 1 сентября - 4 л. Согласно путевым листам общий пробег за сентябрь составил 850 км. Стоимость литра бензина - 30 руб.

Определим предельный размер расхода топлива и приведем бухгалтерские проводки (табл. 1).

Таблица 1

Бухгалтерские проводки к примеру 2

Нормативный расход топлива для летнего времени - 10 л (8,0 л + 8,0 л x 0,25).

Расход топлива за сентябрь, в литрах, - 85 л (10 л x 850 км / 100 км).

Расход топлива за сентябрь, в рублях, - 2550 руб. (85 л x 30 руб.).

Остаток бензина в баке автомобиля - 9 л (4 л + 90 л - 85 л).

Если в организации эксплуатируются автомобили, нормы для которых не утверждены, то руководитель организации может ввести приказом нормы, разработанные по индивидуальным заявкам научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До разработки норм следует руководствоваться технической документацией на соответствующие автомобили и информацией завода-изготовителя (Письмо Минфина России от 10.06.2011 N 03-03-06/4/67).

Иногда расход топлива по конкретному автомобилю превышает установленные (разработанные) нормы. В этом случае необходимо назначить комиссию и оформить специальным актом замер фактического расхода топлива на 100 км пробега. Положения пп. 5 п. 1 ст. 254 и пп. 11 п. 1 ст. 264 НК РФ позволяют учитывать затраты на бензин без ограничения их величины (Постановление ФАС Западно-Сибирского округа от 05.04.2012 по делу N А27-8757/2011).

Если организация не может представить обоснование превышения лимита расхода топлива, то расходы сверх лимита не уменьшают налогооблагаемую прибыль.

Распоряжением N АМ-23-р также установлены нормы расхода смазочных материалов. Нормы эксплуатационного расхода смазочных материалов установлены с учетом замены и текущих дозаправок: для масел - в литрах на 100 л общего расхода топлива, для смазок - в килограммах на 100 л расхода топлива в зависимости от марки и модели автомобиля. Нормы расхода масел увеличиваются до 20% для автомобилей, эксплуатируемых более 5 лет, а также после капитального ремонта.

Мнение. А.Р. Узлиян, группа компаний "Алькомпроф", финансовый директор, к. э. н.

Распоряжение Минтранса России от 14.03.2008 N АМ-23-р "О введении в действие Методических рекомендаций "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" распространяет свое действие на все организации, вне зависимости от сферы деятельности, которые расходуют топливо и смазочные материалы при эксплуатации транспортных средств.

Установленные нормы предусмотрены для исчисления налога на прибыль. В то же время НК РФ не устанавливает обязанность налогоплательщика по нормированию таких расходов. Нормирование расходов предусмотрено только на выплаты компенсаций при использовании личного транспорта (пп. 11 п. 1 ст. 264 НК РФ).

Позиции Минфина России и налоговых органов расходятся с решениями судов. Финансовое ведомство считает, что для целей исчисления налога на прибыль расходы принимаются в пределах норм, установленных в соответствии с Распоряжением N АМ-23-р.

Арбитражные суды - на стороне налогоплательщика. Расходы на топливо и смазочные материалы могут учитываться в размере фактических затрат. Главное требование, которое при этом должно быть выполнено, - это экономическая оправданность расходов.

По нашему мнению, методика расчета норматива расхода топлива носит рекомендательный характер и может применяться хозяйствующими субъектами по собственному усмотрению. Так, учетной политикой может быть предусмотрено, что страховщик, например, использует методику производителей транспортных средств или НИИ. Также организация может разработать собственные нормативы с использованием своих статистических данных, тем более в случаях, когда на транспортных средствах установлены учетные автоматические системы.

Кроме прочего, нормативы могут быть использованы страховщиками для планирования затрат на горюче-смазочные материалы.

Мойка транспортного средства

Мойку автомобиля и химчистку салона можно учесть в составе расходов на содержание служебного транспорта в составе прочих расходов на производство и реализацию при наличии подтверждающих документов. На практике услуги по мойке и химчистке осуществляются непосредственно в тот же день по факту оплаты. К кассовому чеку прилагается товарный чек или выдается квитанция установленного образца с указанием марки, модели автомобиля, а также государственного регистрационного номера автомобиля, по которому оказаны услуги. При отсутствии указанной информации, ввиду отсутствия возможности идентификации объекта, расходы не принимаются в целях налогообложения. К первичным учетным документам относится также справка бухгалтера.

Пример 3. Выдан аванс подотчетному лицу на мойку автомобиля ВАЗ-11183 "Калина" - 500 руб. Представлен авансовый отчет с приложением кассового и товарного чеков на мойку автомобиля ВАЗ-11183 "Калина" на сумму 400 руб. Бухгалтерские проводки приведены в табл. 2.

Таблица 2

Бухгалтерские проводки к примеру 3

Хранение транспортного средства

Расходы на парковку, стоянку, аренду гаража возникают у организаций, которые не имеют в собственности мест хранения транспортных средств.

В случае аренды гаража для признания расходов должны быть в наличии:

- договор аренды, в котором имеется информация по идентификации гаража (адрес, характеристика гаража, данные о регистрации права собственности владельца);

- акт приема-передачи гаража;

- документы по оплате аренды;

- акт приема-сдачи оказанных услуг за отчетный период (Письмо Минфина России от 07.06.2006 N 03-03-04/1/505).

Услуги платной автостоянки оплачиваются наличными деньгами, если они носят разовый (непостоянный) характер, или безналичным путем, если стороны заключили договор на хранение. В первом случае подотчетное лицо получает аванс и после оплаты услуг сдает в бухгалтерию авансовый отчет с приложением кассового и товарного чеков или квитанции установленного образца. Во втором случае организация, оказавшая услуги по хранению, представляет акт приема-сдачи выполненных работ (оказанных услуг). В документах, свидетельствующих об оплате услуг и их оказании, в обязательном порядке должна присутствовать информация о марке и государственном регистрационном номере служебного автомобиля.

Страхование транспортного средства

Расходы на обязательное и добровольное страхование транспортных средств включают:

- расходы на обязательное страхование в соответствии с Федеральным законом от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств";

- расходы на добровольное страхование транспортного средства.

В соответствии с п. 2 ст. 263 НК РФ расходы по обязательным видам страхования включаются в состав прочих расходов в пределах страховых тарифов, утвержденных законодательством РФ. Согласно п. 3 ст. 263 НК РФ расходы по добровольному страхованию средств транспорта включаются в состав прочих расходов в размере фактических затрат.

Примечание. Расходы для целей налогообложения включают страховые взносы по всем видам обязательного страхования, а также по отдельным видам добровольного имущественного страхования, указанным в п. 1 ст. 264 НК РФ.

Важно обратить внимание на то, что платежи по добровольному страхованию гражданской ответственности владельцев транспортных средств не уменьшают налогооблагаемую прибыль, так как указанный вид имущественного страхования не приведен в п. 1 ст. 264 НК РФ.

Расходы по страхованию признаются при условии перечисления страховых взносов равномерно в течение срока действия договора страхования пропорционально количеству календарных дней в отчетном периоде.

Учет расчетов по страхованию ведется на субсчете счета 76 "Расчеты по имущественному и личному страхованию". Аналитический учет по субсчету ведется по страховщикам и отдельным договорам страхования.

Технический осмотр

Согласно Постановлению Правительства РФ от 05.12.2011 N 1008 проведение технического осмотра осуществляется на платной основе в соответствии с договором о проведении технического осмотра. До начала проведения технического диагностирования организация производит оплату услуг. Размер платы за проведение техосмотра и повторного техосмотра устанавливается оператором техосмотра и не может превышать предельный размер, установленный субъектом РФ.

В настоящее время услуги по техосмотру оказывают как аккредитованные, так и неаккредитованные организации (предприниматели), которые на 1 января 2012 г. прошли конкурсный отбор на право проведения государственного техосмотра транспортных средств и имеют соответствующие договоры с подразделениями МВД России. Указанные организации вправе осуществлять соответствующую деятельность до 1 января 2014 г., если они включены в реестр операторов технического осмотра (п. 7 ст. 32 Федерального закона от 01.07.2011 N 170-ФЗ "О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации").

Примечание. Проведение технического осмотра осуществляется по соответствующему договору, заключаемому в простой письменной форме.

Транспортный налог

В соответствии со ст. 358 НК РФ объектом обложения транспортным налогом признаются автомобили, мотоциклы, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы и другие водные и воздушные транспортные средства, зарегистрированные в порядке, установленном законодательством Российской Федерации. Плательщиком транспортного налога согласно ст. 357 НК РФ признается лицо (владелец), на которое зарегистрировано транспортное средство.

Обязанность по уплате транспортного налога возникает не с момента приобретения, а с момента регистрации транспортного средства. Однако судебная практика по данному вопросу неоднозначна. Если организация сознательно уклоняется от регистрации и (или) без уважительных причин пропущен пятидневный срок, установленный для регистрации, а транспортное средство эксплуатируется, то данные действия могут быть квалифицированы как направленные на получение необоснованной налоговой выгоды.

Важно обратить внимание на следующее. В период до регистрации транспортного средства расходы на его эксплуатацию могут быть признаны для целей налогообложения прибыли, так как в налоговом законодательстве отсутствует требование о принятии расходов в целях налогообложения прибыли с момента регистрации транспортного средства.

Сталкиваясь со сложными вопросами учета и налогообложения расходов на содержание транспортного средства, бухгалтер страховой организации должен исходить из их экономической оправданности и документальной подтвержденности.

Декабрь 2012 г.

Чтобы обосновать компенсацию сотруднику расходов на парковку, необходимо закрепить порядок их возмещения в учетной политике компании и в трудовых договорах, а также собрать подтверждающие документы. В наши дни бывает довольно трудно найти в городе место, где можно бесплатно оставить автомобиль. Некоторые компании идут навстречу своим сотрудникам, которые используют личные авто в интересах фирмы, и компенсируют им расходы на парковку возле офиса, а также при разовых поездках по городу во время посещения переговоров, выставок, конференций, семинаров и других мероприятий (ст. 188 ТК РФ). Рассмотрим нюансы налогового учета компенсаций расходов на парковку своему сотруднику.

Компенсация расходов на парковку. Есть пределы?

Минфин и ФНС России упоминают только четыре вида затрат работника, которые, по мнению ведомств, включены в сумму компенсации за использование личного автомобиля, нормируемую для целей расчета налога на прибыль (пост. Правительства РФ от 08.02.2002 № 92 (далее — Постановление № 92); письма Минфина России от 16.11.2006 № 03-03-02/275, от 21.07.1992 № 57, УФНС России по г. Москве от 13.01.2012 № 20-15/001797@, от 04.03.2011 № 16-15/020447@, от 31.03.2006 № 18-11/3/25186): сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт. Компенсация затрат на парковку в данном перечне отсутствует. Следовательно, есть два возможных варианта ее учета в налоговой базе.Вариант 1 — рискованный. Суммы расходов на стоянку можно учесть в полном объеме как прочие расходы, связанные с производством (реализацией) (подп. 11 п. 1 ст. 264 НК РФ). Данный вывод косвенно подтверждает письмо финансового ведомства (письмо Минфина России от 27.04.2006 № 03-03-04/1/404). Вместе с тем фирма, которая решит учитывать в налоговой базе затраты на парковку в полном объеме, должна быть готова отстаивать свои действия в налоговом споре.

Вариант 2 — безопасный. Если компания хочет избежать претензий налоговиков, то расходы на парковку следует учитывать в пределах норм, установленных Постановлением № 92 (см. таблицу).

Нормы компенсации расходов по легковым авто, которые включают в расчет базы по налогу на прибыль

При обоих вариантах фирма должна иметь в наличии все необходимые подтверждающие затраты документы (пост. ФАС ПО от 11.03.2009 № А57-4951/2008).

Обоснование и документальное подтверждение

Во-первых, фирма должна установить порядок выплаты компенсации затрат на парковку в своей учетной политике, в приказе директора об установлении компенсации, а также прописать в трудовом договоре с работником (или в дополнительном соглашении к нему) размер возмещения (см. образец 1). Отметим, что нормы, указанные в Постановлении № 92, применяются только при расчете налога на прибыль и никоим образом не влияют на фактический размер компенсации, выплачиваемой работнику (письмо Минфина России от 16.11.2006 № 03-03-02/275).Во-вторых, необходимо собрать все документы и расчеты, подтверждающие затраты на компенсацию парковки. Их список будет зависеть от конкретной ситуации.

Компенсация расходов на стоянку возле офиса фирмы. Нередко компании арендуют парковочные места возле зданий своего месторасположения. Подтверждающими расходы документами в данном случае будут являться договор аренды с владельцем парковки и платежные документы. Факт использования работником парковочного места возможно подтвердить с помощью электронных карт-пропусков. Кроме того, в качестве подтверждения могут выступать реестры автомобилей, документы охраны, подтверждающие заезд и выезд автомобиля, и прочее. Вышеупомянутые документы не являются бланками строгой отчетности, но могут использоваться в качестве дополнения к остальным указанным выше документам.

В последнее время получает широкое распространение оплата парковки по мобильному телефону через SMS посредством купленной заранее скретч-карты. В данном случае открывается личный счет и денежные средства списываются с него после отправки сообщения. Списание может производиться как с корпоративных, так и с личных номеров сотрудников. По нашему мнению, целесообразно использовать корпоративные номера, поскольку фирме будет легче отслеживать расходы на парковку и подтверждать ее оплату (через распечатки от операторов). Если работники пользуются личными номерами, то могут понадобиться заверенные в установленном порядке документы, доказывающие принадлежность SIM-карт конкретным сотрудникам. Расходы на покупку скретч-карты подтверждаются кассовым чеком.

Отметим, что инспекторы предъявляют претензии по поводу включения в расчет налога на прибыль расходов на аренду парковки при наличии у фирмы собственного гаража. По нашему мнению, подобные затраты можно обосновать, использовав следующие доводы:

- количество автомобилей сотрудников превышает количество машино-мест в гараже;

- арендованная стоянка используется для обеспечения сохранности транспортных средств (пост. ФАС СЗО от 23.12.2005 № А56-5298/2005) и в качестве гостевой парковки для постоянных и потенциальных контрагентов (пост. ФАС МО от 27.03.2013 № А40-61548/12-90-349);

- арендованная стоянка используется исключительно для деятельности, направленной на получение прибыли (например для автомобилей, перевозящих грузы) (пост. ФАС ЦО от 27.04.2006 № А68-АП-266/11-05).

Отметим, что иногда при кратковременной (разовой) парковке (на срок не более суток) договор с владельцем стоянки оформляется путем выдачи потребителю документа (сохранной расписки, квитанции и т. п.) с указанием номера машины. Его копия остается у исполнителя (п. 12 Правил об оказании услуг автостоянок, утв. пост. Правительства РФ от 17.11.2001 № 795). Данный документ также может являться подтверждающим факт парковки.

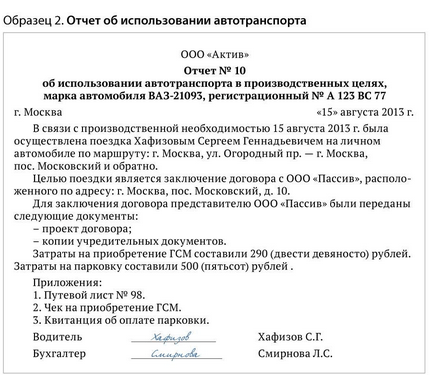

Отчет об использовании автотранспорта в производственных целях составляют на основании путевого листа. Форма такого отчета не установлена, поэтому он может оформляться в произвольной форме (см. образец 2). В соответствии с требованиями Закона о бухучете формы первичных документов, подтверждающих расходы, могут разрабатываться экономическим субъектом самостоятельно. При этом они должны соответствовать установленным требованиям (ст. 9 Закона о бухучете).

Возникает ли у сотрудника доход?

Суммы возмещения расходов за использование работником его личного имущества в интересах фирмы при выполнении трудовых обязанностей согласно трудовому договору относятся к установленным законодательством РФ, не являются доходом сотрудника и освобождаются от НДФЛ (ст. 188 ТК РФ; п. 3 ст. 217 НК РФ; письмо Минфина России от 25.10.2012 № 03-04-06/9-305; пост. ФАС СЗО от 02.11.2010 № А56-53764/2009). Кроме того, каких-либо норм компенсации в целях обложения НДФЛ не существует.Для того чтобы в рамках трудовых отношений сотруднику была выплачена компенсация за использование его личного имущества, необходимо (ст. 188 ТК РФ):

- соглашение сторон, определяющее размер возмещения расходов, выраженное в письменной форме;

- приказ руководителя организации, являющийся основанием для выплаты;

- документы, подтверждающие принадлежность автомобиля конкретному сотруднику;

- документы, подтверждающие фактическое использование машины в интересах работодателя;

- расчеты компенсаций;

- документы, подтверждающие суммы расходов на парковку.

- Манная каша на молоке: пропорции и рецепты приготовления Манная каша 1 порция

- Суп-пюре из брокколи с сыром Рецепт крем супа из брокколи с сыром

- Гороскоп: характеристика Девы, рождённой в год Петуха

- Причины выброса токсичных веществ Несгораемые углеводороды и сажа

- Современный этап развития человечества

- Лилия яковлевна амарфий Могила лилии амарфий

- Значение имени мариям Имя марьям значение происхождение