Заполнение 4 фсс за год. Заполнение раздела П

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterКуда, в какие сроки и по какой форме сдавать Расчет по форме 4-ФСС в 2018 году мы рассказывали в нашей . О порядке заполнения 4-ФСС в 2018 году расскажем в этом материале и покажем на примере, как заполнить 4-ФСС за 1 квартал 2018.

Заполнение 4-ФСС в 2018 году

Порядок заполнения 4ФСС в 2018 году раскрывается в Приложении № 2

Правила заполнения 4-ФСС в 2018 году предусматривают как общие требования к заполнению, так и порядок заполнения титульного листа и конкретных таблиц формы.

Напомним о некоторых общих требованиях к заполнению формы 4-ФСС. Эти требования наиболее актуальны для тех страхователей, которые сдают Расчет на бумаге. Ведь при передаче отчета электронно любая программа для заполнения 4-ФСС в 2018 году не только обеспечит соответствие отчета формальным требованиям, но проверит корректность заполнения отдельных показателей (например, при суммировании данных о начислениях или оплате взносов за квартал).

Что касается бумажного расчета, то он может быть как подготовлен на компьютере и распечатан на принтере, так и заполнен от руки печатными буквами шариковой либо перьевой ручкой черного или синего цвета.

В каждую строку и соответствующую ей графу вписывается только один показатель. При отсутствии показателя ставится прочерк.

Если в форме 4-ФСС допущена ошибка, неверное значение перечеркивается, вписывается правильное. Исправление заверяется подписью страхователя или его представителя с указанием даты исправления. Если у страхователя есть печать, исправления нужно заверить ею.

Исправление ошибок с помощью корректирующего или иного аналогичного средства не допускается

После того, как форма в нужном объеме таблиц будет подготовлена, в Расчете проставляется сквозная нумерация заполненных страниц в поле «стр.». На каждой заполняемой странице в верхней части нужно обязательно заполнить поля «Регистрационный номер страхователя» и «Код подчиненности». Найти эти данные можно в уведомлении (извещении), полученном страхователем при регистрации в территориальном органе ФСС.

Внизу каждой страницы Расчета ставится подпись страхователя (его представителя) и указывается дата подписания.

Подробный порядок заполнения таблиц формы приведен в Приложении № 2 к Приказу ФСС от 26.09.2016 № 381.

Обращаем внимание, что для тех страхователей, которые зарегистрированы в органах ФСС субъектов РФ, участвующих в пилотном проекте, особенности заполнения формы 4-ФСС утверждены Приказом ФСС от 28.03.2017 № 114.

4ФСС (последняя редакция) 2018: образец заполнения

Приведем на условных цифровых данных для формы 4-ФСС 2018 пример заполнения за 1 квартал.

Обращаем внимание, что при заполнении 4-ФСС за 1 квартал 2018 года на титульном листе формы нужно указать код отчетного периода 03, а календарный год - 2018.

Образец заполнения 4ФСС за 1 кв 2018 представим только в составе обязательных для всех страхователей таблиц 1, 2 и 5.

Скачать пример заполнения 4ФСС за 1 квартал 2018 года можно .

Обращаем внимание, что расходы на пособия по временной нетрудоспособности и возмещение по ним средств из Соцстраха в форме 4-ФСС с 01.01.2017 не показываются. Они теперь отражаются в Расчете по страховым взносам. О так, как в РСВ отразить возмещение из ФСС, мы рассказывали в отдельной .

Если же страхователь подает уточненную форму 4-ФСС за периоды, истекшие до 01.01.2017, то в ней нужно будет показать как больничные, так и возмещение произведенных расходов на обязательное социальное страхование на случай временной нетрудоспособности. О том, как это сделать, мы напоминали .

В связи с обновлением в 2017 году отчётности по взносам на травматизм, возникает масса вопросов о том, как заполнять Таблицу 5 4-ФСС. Об этом мы подробно расскажем в этом материале.

Что нужно знать

В первую очередь отметим, что Таблица 5 4-ФСС – это аналог 10-й таблица прежнего расчета по взносам на травматизм и соответствующим выплатам. Новый был утвержден приказом Фонда социального страхования России от 26 сентября 2016 года № 381 и действует с отчёта за первый квартал 2017 года.

Скачать актуальный отчет 4-ФСС с Таблицей 5 с нашего сайта можно .

Сама Таблица 5 в форме 4-ФСС – последняя. Выглядит она следующим образом:

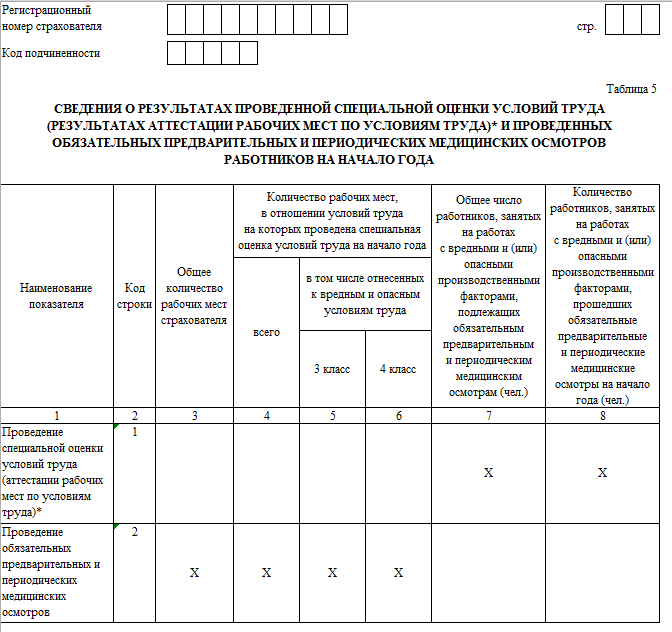

Как видно, заполнение Таблицы 5 формы 4-ФСС подразумевает указание итогов проведения 2-х типов мероприятий:

- специальной оценки условий труда;

- обязательных предварительных и периодических медицинских осмотров персонала

Кроме того, согласно требованиям, Таблица 5 в форме 4-ФСС в 2017 году подлежит обязательному заполнению и сдаче страхователями в отделение фонда наравне с титульным листом, а также Таблицами 1 и 2.

Особенности оформления Таблицы 5 4-ФСС в 2017 году

Основной регламент, как заполнять Таблицу 5 4-ФСС в 2017 году, содержит приказ ФСС России от 26.09.2016 № 381. Им же утверждена новая форма рассматриваемого расчёта.

Сразу обратим внимание, что правила заполнения Таблицы 5 4-ФСС требуют приводить все данные на начало текущего года. То есть на 01 января 2017 года.

Однако, как заполнять Таблицу 5 формы 4-ФСС, если фирма зарегистрирована не с начала года? На этот счёт есть специальное указание: во всех графах Таблицы 5 4-ФСС за 2017 год ставьте прочерки.

Таким образом, заполнение Таблицы 5 формы 4-ФСС в 2017 году будет по итогам каждого квартала одинаковым. То есть с одними и теми же показателями.

Еще один важный момент, вытекающий их порядка заполнения Таблицы 5 формы 4-ФСС. А именно – из правила указания сведений на начало именно года. Так, если специальную оценку трудовых условий и/или медосмотры на предприятии провели в течение 2017 года, то показатели по ним в Таблицу 5 4-ФСС за 2017 год вносить нужно.

Что касается аттестации рабочих мест по прежним правилам, то она имеет свой срок. Если к 2017 году её результаты устарели, то в 4-ФСС их не включают.

Графа 3

Особое внимание в Таблице 5 4-ФСС к графе 3. В ней показывают общее число рабочих мест у данного страхователя, которым нужна спецоценка (не важно, проводилась она ранее или нет). В идеале оно должно совпадать с количеством персонала. Но на практике может разниться как в большую, так и меньшую сторону (к примеру, посменная работа на одной позиции). В этом нет ничего страшного.

Если предприятие не проводило спецоценку трудовых условий, в графах 4 – 6 Таблицы 5 расчета 4-ФСС укажите «0».

В итоге заполнение Таблицы 5 4-ФСС будет разниться в зависимости от того, имела место в 2016 году спецоценка трудовых условий либо нет.

Медосмотры

Напомним, что не все сотрудники подлежат в силу закона обязательной медицинской проверке. Кроме того, частота проведения таких периодических осмотров зависит от типов вредных и/или опасных факторов производства, а также самих выполняемых работ (п. 15 Порядка, утв. приказом Минздравсоцразвития России от 12.04.2011 № 302н).

Как не ошибиться

Окончательно определиться, как заполняется Таблица 5 формы 4-ФСС, помогут контрольные соотношения по ней на 2017 год. Они утверждены приказом ФСС от 09 марта 2017 года № 83.

| Контрольные соотношения для Таблицы 5 | |||

|---|---|---|---|

| 1 | Строка 1 графа 3 | ≥ | Строка 1 графа 4 |

| 2 | Строка 1 графа 4 | ≥ | Строка 1 сумма граф 5 и 6 |

| 3 | Строка 2 графа 7 | ≥ | Строка 2 графа 8 |

| 4 | Строка 2 графа 7 | = | Если показатель «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» = 0:0 |

| 5 | Строка 2 графа 7 | > | Если показатель «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» > 0:0 |

Таблица 2 формы 4 ФСС заполняется с учетом рекомендации, данных ФСС в правилах заполнения расчета 4-ФСС. В нашей статье есть подробная инструкция о том, как заполнить таблицу 2 в 4 ФСС. Таблица 2 формы 4 ФСС заполняется нарастающим итогом. Это значит, что вы указываете в таблице данные с 1 января текущего года. При заполнение таблицы 2 формы 4 ФСС нужно руководствовать правилами, указанными ниже.

4 ФСС таблица 2 заполнение

Таблица 2 формы 4-ФСС называется «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством». То есть в таблице 2 Формы 4-ФСС вы должны указать ваши расходы как страхователя на выплату пособий (больничных). Таблица 2 заполняется в разделе 1 формы 4 ФСС.

Заполняем таблицу 2 4 ФСС по таким правилам:

- в графе 3 по строкам 1- 6, 12 указывается количество оплаченных дней; по строкам 9 - 11 - количество произведенных выплат; по строкам 7, 8, 14 - количество пособий;

- в графе 4 отражаются расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд, в том числе в графе 5 отражаются расходы, произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством, оплата дополнительных выходных дней для ухода за детьми-инвалидами, а также дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- по строке 1 отражаются расходы на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, включая пособия, выплаченные в пользу работающих застрахованных лиц, являющихся гражданами государств-членов Евразийского экономического союза (далее - ЕАЭС), и число случаев назначения пособий по временной нетрудоспособности без учета расходов на выплату пособий по временной нетрудоспособности в пользу работающих застрахованных иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (графа 1), из них:

- по строке 2 - расходы на выплату пособий по временной нетрудоспособности лицам, работающим по внешнему совместительству, и число случаев назначения пособий по временной нетрудоспособности (графа 1);

- по строке 3 отражаются расходы на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, и число случаев назначения пособий по временной нетрудоспособности (графа 1), работающим иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее - высококвалифицированные специалисты), из них:

- по строке 4 - расходы на выплату пособий по временной нетрудоспособности иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации, работающим по внешнему совместительству и число случаев назначения пособий по временной нетрудоспособности (графа 1);

- по строке 5 отражаются расходы на выплату пособий по беременности и родам, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, и число случаев назначения пособий по беременности и родам (графа 1), из них:

- по строке 6 - выплаты лицам, работающим по внешнему совместительству, и число случаев назначения пособий по беременности и родам (графа 1);

- по строке 7 отражаются расходы на выплату единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- по строке 8 отражаются расходы на выплату единовременного пособия при рождении ребенка, произведенные плательщиком страховых взносов (страхователем);

- по строке 9 отражаются расходы на выплату ежемесячных пособий по уходу за ребенком с отражением количества получателей в графе 1, в том числе:

- по строке 10 - по уходу за первым ребенком с отражением количества получателей в графе 1;

- по строке 11 - по уходу за вторым и последующими детьми с отражением количества получателей в графе 1;

- по строке 12 отражаются расходы по оплате дополнительных выходных дней для ухода за детьми - инвалидами, произведенные плательщиком страховых взносов (страхователем);

- по строке 13 отражаются расходы по уплате страховых взносов в государственные внебюджетные фонды, начисленные на оплату дополнительных выходных дней для ухода за детьми-инвалидами;

- по строке 14 отражаются расходы на социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению, произведенные плательщиком страховых взносов (страхователем);

- строка 15 - контрольная строка, где указывается сумма строк 1, 3, 5, 7, 8, 9, 12, 13, 14;

- по строке 16 справочно отражается сумма начисленных и невыплаченных пособий, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

Пошаговая инструкция по заполнению Формы 4 ФСС

Новая форма 4-ФСС за 9 месяцев 2017 года: когда сдавать

Расчет по форме 4-ФСС надо сдавать по окончании каждого отчетного периода (I квартала, полугодия, 9 месяцев, года) (п. 2 ч. 9 ст. 15, п. 1 ст. 24 закона № 125-ФЗ).

При этом если последний день для представления формы 4-ФСС приходится на выходной или нерабочий праздничный день, то ее надо сдать в ближайший следующий за ним рабочий день.

Состав бланка 4-ФСС за III квартал 2017 года

В форме 4-ФСС есть как обязательные лист и таблицы, представляемые всегда, так и таблицы, которые заполняются и представляются только при наличии данных для их заполнения (назовем их «дополнительными»):

|

Обязательные лист и таблицы |

Дополнительные таблицы |

|

Титульный лист |

Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными…» |

|

Таблица 1 «Расчет базы для начисления страховых взносов» |

Таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» |

|

Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» |

Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» |

|

Таблица 5 «Сведения о результатах проведенной специальной оценки условий труда…» |

Общие требования по заполнению Расчета 4-ФСС

Поговорим о некоторых требованиях к заполнению формы 4-ФСС при ее представлении на бумаге. Расчет может быть заполнен как на компьютере и распечатан на принтере, так и заполнен от руки печатными буквами шариковой либо перьевой ручкой черного или синего цвета.

В каждую строку и соответствующую ей графу вписывается только один показатель. При отсутствии показателя ставится прочерк.

Если в форме 4-ФСС допущена ошибка, неверное значение перечеркивается, вписывается правильное.

Исправление заверяется подписью страхователя или его представителя с указанием даты исправления.

Если у страхователя есть печать, исправления нужно заверить ею.

Исправление ошибок с помощью корректирующего или иного аналогичного средства не допускается

После того, как форма в нужном объеме таблиц будет подготовлена, в Расчете проставляется сквозная нумерация заполненных страниц в поле «стр.».

На каждой заполняемой странице в верхней части нужно обязательно заполнить поля «Регистрационный номер страхователя» и «Код подчиненности».

Найти эти данные можно в уведомлении (извещении), полученном страхователем при регистрации в территориальном органе ФСС.

Внизу каждой страницы Расчета ставится подпись страхователя (его представителя) и указывается дата подписания.

Порядок заполнения Титульного листа и таблиц Расчета 4-ФСС можно найти в Приложении № 2 к Приказу ФСС от 26.09.2016 № 381.

Для страхователей, которые зарегистрированы в органах ФСС субъектов РФ, участвующих в пилотном проекте, особенности заполнения формы 4-ФСС утверждены Приказом ФСС от 28.03.2017 № 114.

Расчет по форме 4-ФСС следует заполнять в следующей последовательности.

Заполнение титульного листа

В нем нужно указать (п. п. 5.1, 5.7 - 5.14 Порядка заполнения формы 4-ФСС):

данные об организации (наименование, ИНН, КПП, ОГРН, регистрационный номер в ФСС, адрес, указанный в уставе организации, шифр плательщика страховых взносов);

среднесписочную численность работников.

Обращаем Ваше внимание, в поле «Среднесписочная численность работников» нужно указать среднесписочную численность работающих сотрудников на 30 сентября 2017 года, включая тех, кто находится в ежегодном отпуске.

А вот тех, кто находится в отпуске по беременности и родам или в отпуске по уходу за ребенком, считать не нужно (п. 5.14 Порядка в новой ред.).

Добавим несколько слов о графе «Шифр страхователя». Первые три знака возьмите из Приложения № 1 к Порядку заполнения расчета по форме 4-ФСС. Следующие два знака - из Приложения № 2 к тому же Порядку.

Последние два знака заполняют, руководствуясь Приложением № 3 к Порядку. Например, у коммерческой фирмы на общем режиме налогообложения, которая платит взносы по основному тарифу, шифр: «071/00/00».

Раздел I формы 4-ФСС

Раздел I посвящен взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В разд. I входят девять таблиц.

Заполнение таблицы 1 «Расчет базы для начисления страховых взносов» формы Расчета

В строке 1 надо написать все выплаты в пользу сотрудников за отчетный период, в том числе суммы, превысившие порог в 718 000 руб.

В строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 закона № 125-ФЗ. То есть в строке 2 таблицы 3 следует отразить выплаты, которые не облагаются страховыми взносами.

В строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2);

То есть, в строке 3 таблицы 3 напишите суммы, которые вышли за рамки лимита – больше 718 000 руб.

По строке 4 в соответствующих графах отражается сумма выплат в пользу работающих инвалидов.

В строке 5 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (обособленное подразделение).

Заполнение таблицы 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

В таблице 2 форма 4-ФСС нужно указать расчетную базу, тарифы и состояние взаиморасчетов с ФСС РФ по взносам на страхование от несчастных случаев на производстве и профзаболеваний.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного компании.

А этот класс зависит от вида экономической деятельности.

Приведем основные правила заполнения таблицы 2 с указанием соответствующих пунктов Инструкции Порядка заполнения Формы 4 ФСС.

Таблица заполняется на основе записей бухгалтерского учета страхователя.

При заполнении таблицы:

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.8. строка 8 - контрольная строка, где указывается сумма значений строк с 1 по 7;

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также в случае принятия судом акта, в соответствии с которым страховщик утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням;

11.15. строка 18 - контрольная строка, где показывается сумма значений строк с 12, 15-17;

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Заполнение таблицы 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

Здесь нужно отразить расчет базы для взносов на травматизм.

При заполнении таблицы:

12.1. по строкам 1, 4, 7 отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них:

по строкам 2, 5 – расходы, произведенные страхователем пострадавшим, работающим по внешнему совместительству;

по строкам 3, 6, 8 – расходы, произведенные страхователем, пострадавшим в другой организации;

12.2. по строке 9 отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Данные расходы производятся в соответствии с Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденными приказом Минтруда от 10.12.2012 № 580н (зарег. Минюстом 29.12.2012 № 26440) с изменениями, внесенными приказами Минтруда от 24.05.2013 № 220н (зарег. Минюстом от 02.07.2013 № 28964), от 20.02.2014 № 103н (зарег. Минюстом 15.05.2014 № 32284), от 29.04.2016 № 201н (зарег. Минюстом 01.08.2016 № 43040), от 14.07.2016 № 353н (зарег. Минюстом от 08.08.2016 № 43140);

12.3. строка 10 - контрольная строка, где показывается сумма значений строк 1, 4, 7, 9;

12.4. по строке 11 справочно отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий;

12.5. в графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения);

12.6. в графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

|

по строкам 1, 4, 7 |

расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами, нарастающим итогом за первый квартал, полугодие, 9 месяцев текущего периода и год |

|

по строкам 2, 5 |

расходы, произведенные страхователем пострадавшим, работающим по внешнему совместительству |

|

по строкам 3, 6, 8 |

расходы, произведенные страхователем, пострадавшим в другой организации |

|

по строке 9 |

отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний |

|

контрольная строка, где показывается сумма значений строк 1, 4, 7, 9 |

|

|

по строке 11 |

справочно отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий |

|

показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения) |

|

|

отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

Заполнение таблицы 10

Эту таблицу заполняют все организации. Она предназначена для отражения итогов специальной оценки труда.

Если Организация не проводила аттестацию (отметим, что такое право у Организации не проводить аттестацию, есть до декабря 2018 года), то в этом случае в графе 3 следует проставить общее число рабочих мест, а графы 4-6 заполнять не надо.

Заполнение таблицы 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 21 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ» формы Расчета

После заполнения всех нужных таблиц, в последнюю очередь заполняют Таблицу 1 разд. I.

В Таблице 1 указываются сведения о начисленных и уплаченных страховых взносах, а также о состоянии расчетов организации с ФСС РФ на начало и конец отчетного периода.

Приведем основные правила заполнения таблицы 1 с указанием соответствующих пунктов Инструкции Порядка заполнения Формы 4 ФСС.

При заполнении таблицы:

9.1. количество заполненных строк в таблице 1.1 должно соответствовать количеству юридических лиц или индивидуальных предпринимателей, куда страхователь направлял временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации, Законом Российской Федерации от 19 апреля 1991 года № 1032-1 «О занятости населения в Российской Федерации» (далее - договор), другими федеральными законами;

9.2. в графах 2, 3, 4 указывается соответственно регистрационный номер в Фонде, ИНН и ОКВЭД принимающего юридического лица или индивидуального предпринимателя;

9.3. в графе 5 указывается общая численность работников, временно направленных по договору для работы у конкретного юридического лица или индивидуального предпринимателя;

9.4. в графе 6 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.5. в графе 7 отражаются выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.6. в графах 8,10,12 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.7. в графах 9,11,13 выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.8. в графе 14 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится принимающее юридическое лицо или индивидуальный предприниматель;

9.9. в графе 15 указывается размер страхового тарифа принимающего юридического лица или индивидуального предпринимателя с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Спецоценка условий труда и обязательные медосмотры

Чтобы установить скидку или надбавку к тарифу взносов «на травматизм», надо информировать ФСС о результатах специальной оценки условий труда и проведении обязательных медосмотров сотрудников.

Такие сведения и отражают в таблице 5.

Таблица 5 расчета по форме 4-ФСС заполняется на основании данных (п. 29.1, 29.2 Порядка заполнения формы 4-ФСС):

отчета о проведенной в организации спецоценке (аттестации) условий труда;

медицинских книжек, заключений и других документов, выданных по результатам обязательных предварительных и периодических медосмотров работников.

Таблица 4 4 ФСС заполняется при несчастных случаях и профзаболеваниях. Сдать 4 ФСС нужно к 20 июля, электронно – к 25 июля. Чтобы не оштрафовали, проверьте свой отчет!

Читайте в статье:

Сдавать форму 4 ФСС приходится ежеквартально. Сроки, чтобы отчитаться, смотрите в таблице 1.

Таблица 1. Когда заполнить форму 4 ФСС

|

На бумаге |

Электронно |

|

|

Общие |

К 20-му числу следующего месяца после отчетного квартала |

К 25-му числу следующего месяца после отчетного квартала |

|

В 2018 году |

За просрочку с отчетностью 4 ФСС, а также за несоблюдение обязательной электронной формы фирмам и предпринимателям грозят штрафы – по закону о взносах «на травматизм» и административные. Читайте о них в таблице 2.

Таблица 2. Форма 4 ФСС – санкции

|

Нарушение |

Виновник |

Штраф по закону «о травматизме» |

Административный штраф |

|

Просрочка с отчетностью |

Фирма, предприниматель |

5 процентов от суммы взносов «на травматизм» к уплате за последние три месяца, но: Не более 30% от суммы взносов; – не менее 1000 рублей |

|

|

Просрочка с отчетностью |

300 - 500 рублей |

||

|

Фирма, предприниматель |

200 рублей за каждый документ |

||

|

Отказ принести подтверждающие документы |

Ответственное лицо, в том числе руководитель |

300 – 500 рублей |

|

|

Не та форма отчетности |

Фирма, предприниматель |

200 рублей |

|

|

Не та форма отчетности |

Ответственное лицо, в том числе руководитель |

300 – 500 рублей |

Как заполнить 4 ФСС: инструкция по заполнению

В отчетности 4 ФСС – титульный лист и несколько обязательных и уточняющих разделов. Обязательны к заполнению в форме 4 ФСС:

- таблица 1 - информация о вознаграждениях физлицам, то есть о базе по взносам «на травматизм»;

- таблица 2 – расчет взносов «на травматизм» за период;

- таблица 5 - информация о спецоценке труда и медосмотрах.

Только в определенных случаях заполняются в форме 4 ФСС:

- таблица 1.1 – сведения о вознаграждениях и взносах по персоналу, предоставленному другому работодателю;

- таблица 3 – информация о больничных по травматизму и профзаболеваниям, о финансировании профилактических мероприятий;

- таблица 4 – сведения о несчастных случаях и случаях профзаболеваний.

Заполнение формы 4 ФСС: инструкция с примером

Порядок заполнения 4 ФСС покажем на числовом примере. Рассмотрим сквозной пример заполнения 4 ФСС за 2 квартал 2018 года, то есть за полугодие, по таблицам 1, 1.1, 2 и 4.

4 ФСС: таблица 1 строка 1

Таблица 1 формы 4 ФСС содержит информацию о вознаграждениях физлицам, то есть о базе по взносам «на травматизм». Подробнее о каждой строке читайте ниже.

Таблица 3. 4-ФСС: порядок заполнения таблицы 1

|

Поле в таблице 1 формы 4 ФСС |

Как заполнить форму 4 ФСС |

|

Строка 1 |

Общая сумма начисленных физлицам вознаграждений, облагаемых взносами «на травматизм» |

|

Строка 2 |

Общая сумма вознаграждений, не облагаемых взносами «на травматизм» |

|

Строка 3 |

База по взносам «на травматизм» - разность строки 1 и строки 2 |

|

Строка 4 |

Общая сумма вознаграждений инвалидам |

|

Строка 5 |

Тариф взносов «на травматизм» |

|

Строка 6 |

Скидка к тарифу взносов |

|

Строка 7 |

Надбавка к тарифу взносов |

|

Строка 8 |

Дата приказа фонда соцстраха о применении надбавки |

|

Строка 9 |

Тариф взносов с учетом корректировки на скидку и надбавку |

Пример 1

Как заполнить форму 4 ФСС - таблица 1.

В ООО «Символ» заняты обычные сотрудники (тариф взносов «на травматизм» 0,2%) и инвалид 2 группы (тариф взносов «на травматизм» - 0,12%). На начало 2018 года за «Символом» числился долг по взносам в сумме 290 рублей. Вознаграждения сотрудникам «Символа» за каждый месяц полугодия 2018 года были только облагаемые взносами. Они приведены в таблице:

Начисленные взносы «на травматизм» за полугодие 2018 года – в таблице ниже. В январе «Символ» погасил долг за 2017 год, взносы за 2018 год перечислялись в следующем месяце.

Пример заполнения таблицы 1.

Таблица 1.1 формы 4 ФСС

Таблица 1.1 4 ФСС: кто заполняет, объяснить просто. Это фирмы, имеющие право и предоставляющие наемный персонал другим организациям и ИП по специальному договору. Такой персонал получает вознаграждения, облагаемые взносами «на травматизм» по тарифу принимающей стороны с учетом ее скидок и надбавок. Подобные сведения отражаются в форме 4 ФСС отдельно, в таблице 1.1.

Чтобы фирма, предоставившая персонал, могла заполнить таблицу 1.1, принимающая сторона сообщает ей:

- свой главный вид предпринимательства;

- результаты спецоценки труда на рабочих местах предоставленных сотрудников;

- иную информацию о своем тарифе взносов «на травматизм».

Таблица 4. 4-ФСС: порядок заполне ния раздела 1.1

|

Поле в таблице 1.1 формы 4 ФСС |

Как заполнить |

|

Графа 1 |

Номер записи о принимающей стороне |

|

Графа 2 |

Регистрационный номер принимающей стороны |

|

Графа 3 |

ИНН принимающей стороны |

|

Графа 4 |

ОКВЭД принимающей стороны |

|

Графа 5 |

Общая численность предоставленных сотрудников |

|

Графы 6, 8, 10 и 12 |

Вознаграждения предоставленным сотрудникам, в том числе инвалидам |

|

Графы 7, 9, 11 и 13 |

Вознаграждения предоставленным сотрудникам - инвалидам |

|

Графа 14 |

Тариф взносов «на травматизм» принимающей стороны без корректировок |

|

Графа 15 |

Тариф взносов «на травматизм» принимающей стороны с учетом скидок и надбавок |

Пример 2

Порядок заполнения таблицы 1.1

Вспомним условие примера 1 и предположим, что «Символ» предоставил одного сотрудника принимающей стороне. Этот сотрудник получил за полугодие 2018 года зарплату с общей сумме 105 000 рублей, в том числе за период с мая по июнь – по 20 000 рублей в месяц.

Пример заполнения таблицы 1.1.

4 ФСС: таблица 2

Таблица 2 содержит расчет взносов «на травматизм» за период – например, за полугодие. Продолжая сквозной пример, заполненная таблица 2 выглядит так.

Таблица 4 формы 4 ФСС

Заполнять таблицу 4 нужно только тем фирмам и предпринимателям, сотрудники которых попали в производственный несчастный случай или у которых обострилось профзаболевание. Подробнее о каждой строке читайте ниже.

Таблица 5. 4-ФСС: порядок заполнения раздела 4

|

Поле в таблице 4 формы 4 ФСС |

Как заполнить |

|

Строка 1 |

Общее число пострадавших за период |

|

Строка 2 |

Число погибших сотрудников |

|

Строка 3 |

Число сотрудников, получивших профзаболевания |

|

Строка 4 |

Результат суммирования строки 1 и строки 3 |

|

Строка 5 |

Число случаев, закончившихся больничным |

Вложенные файлы

- Бланк формы 4-ФСС.xls

- Пример заполнения формы 4-ФСС за полугодие 2018 года.xls

- Пример заполнения формы 4-ФСС за полугодие 2018 года с таблицей 1.1.xls

- Манная каша на молоке: пропорции и рецепты приготовления Манная каша 1 порция

- Суп-пюре из брокколи с сыром Рецепт крем супа из брокколи с сыром

- Гороскоп: характеристика Девы, рождённой в год Петуха

- Причины выброса токсичных веществ Несгораемые углеводороды и сажа

- Современный этап развития человечества

- Лилия яковлевна амарфий Могила лилии амарфий

- Значение имени мариям Имя марьям значение происхождение