Уведомление о выборе подразделения для уплаты налога на прибыль. Как правильно заполнять уведомление о заключении трудового договора Штрафы за несвоевременную подачу уведомления

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterДля Вашего удобства мы разработали автозаполнение формы уведомления о заключении трудового договора с иностранным гражданином, которое значительно (в разы) сокращает трудоемкость заполнения форм, где необходимо побуквенно вносить данные в определенные ячейки формы:

- Вам не нужно скачивать бланк формы.

- Вам не нужно вводить побуквенно данные в уведомление по клеточкам.

- Вам не нужно использовать специальные программы и регистрироваться на сайте.

- Вам надо просто заполнить необходимые поля специальной формы и нажать кнопку "распечатать" – заполненный бланк формы приложения 13 сформируется автоматически онлайн.

Форма уведомления о заключении трудового договора с иностранцем. Образец заполнения

Ниже на странице представлен образец бланка (Приложение №13 к приказу МВД) формы уведомления о заключении трудового договора с иностранным гражданином, действует в 2019 году.

Уведомление о заключении трудового договора с иностранным гражданином, образец бланка 2018 года (актуален в 2019 году)

С 20 апреля 2018 года вступил в силу приказ МВД России N 11 от 10.01.2018. Приказ МВД заменил приказ упраздненной службы ФМС (Приказ ФМС России №147 от 12.03.2015 «О формах и порядке уведомления Федеральной миграционной службы об осуществлении иностранными гражданами трудовой деятельности на территории Российской Федерации»). Этим приказом утвержден новый бланк уведомления о заключении трудового договора с иностранцем - приложение 13 к приказу МВД России .Уведомление о заключении трудового договора с иностранным гражданином представляет собой документ, который должен оформляться работодателем при приеме на работу сотрудника, являющегося иностранцем. Такая обязанность установлена действующим законодательством РФ, а именно п. 4.7 ст. 13 Федерального закона "О правовом положении иностранных граждан в РФ" от 25.07.2002 г. №115-ФЗ . Заполненное и оформленное уведомление предоставляется в территориальный орган МВД России на региональном уровне в субъекте Российской Федерации, на территории которого данный иностранный гражданин осуществляет трудовую деятельность.

В п. 4.7 Закона указывается, что уведомление о приеме на работу иностранца заполняется на специальном бланке - в данном случае это Приложение №13 к Приказу МВД России от 10 января 2018 г. N 11 «О формах и порядке уведомления МВД России или его территориального органа об осуществлении иностранными гражданами (лицами без гражданства) трудовой деятельности на территории РФ» . Образец бланка уведомления, который приведен в Приложении №13, является стандартной унифицированной формой.

Важно! Бланк уведомления заполняется и оформляется как случае заключения трудового договора, так и в случае заключения с иностранным гражданином договора гражданско-правового характера (ГПХ). Следует иметь ввиду, что уведомление оформляется на каждого сотрудника иностранца (т.е., сколько сотрудников иностранных граждан – столько и уведомлений).

Уведомление необходимо при заключении трудового (гражданско-правового) договора со всеми иностранцами, прибывающими в Россию как по визе, так и в безвизовом режиме.

Исключение составляют граждане Белоруссии. Информацию об этом можно посмотреть .

Скачать

бланк уведомления о заключении трудового договора с иностранным гражданином, актуальный в 2019 году в форматах: Word

, Excel

, PDF

можно .

Заполнить бланк уведомления онлайн

можно .

Образец

заполнения формы уведомления 2018 (актуальна в 2019 году) можно посмотреть ниже на этой странице.

Регламент действий по уведомлению о заключении трудового договора с иностранцем в 2019 году

Бланк уведомления о заключении трудового договора с иностранным гражданином (приложение 13 к приказу МВД России) должен быть заполнен (образец заполнения формы см. ниже на этой странице) и отправлен в территориальный орган МВД России не позднее трех рабочих дней с момента заключения договора. Три дня отсчитываются, начиная со дня, следующего за днем заключения договора.Кроме того, в Приказе МВД N 11 от 10.01.2018 содержится конкретный порядок предоставления уведомления, а именно:

- бланк уведомления о приеме на работу иностранца может заполняться автоматизированным способом на компьютере или вручную;

- уведомление обязательно должно заполняться на русском языке без ошибок, исправлений или помарок;

- все необходимые поля бланка должны быть заполнены;

- уведомление о заключении договора с иностранцем можно передать при личном посещении территориального органа МВД представителем или доверенным лицом организации, либо выслать Почтой России заказным письмом с описью о вложении и уведомлением о получении;

- полученный документ обязательно регистрируется и ему присваивается соответствующий номер.

Подробно порядок действий работодателя по представлению уведомления о заключении договора с иностранным гражданином приведен в

Административные взыскания при нарушении порядка подачи уведомления в 2019 году

В случае если организация не передала в территориальный орган МВД уведомление о заключении договора с иностранным гражданином, нарушила порядок и сроки подачи, то на нее налагается административное взыскание в виде штрафа в соответствии со ст.18.15 КоАП РФ. Согласно этому нормативно-правовому акту штрафные санкции следующие:- на граждан - 5000-7000 руб.;

- на ее должностных лиц - 35000-75000 руб.;

- на юридическое лицо - 400000-1000000 руб., либо административное приостановление деятельности на срок от 14 до 90 суток.

Чтобы такой ситуации не возникало, следует заполнить бланк уведомления онлайн на нашем сайте и распечатать или скачать бланк в удобном для Вас формате (Word, Excel, PDF ), заполнить его (образец заполнения уведомления о заключении трудового договора с иностранцем 2019 см. ниже), распечатать и отправить любым из вышеперечисленных способов в территориальный отдел МВД не позднее 3-х дней после заключения трудового или ГПХ договора с иностранным гражданином.

Ниже Вы можете ознакомиться с текстом Приложения № 15

к приказу МВД РФ от 10.01.2018 N 11,

где регламентируются формы, сроки и порядок взаимодействия работодателя, принявшего

работника иностранца, и территориального органа МВД РФ:

(-показать-)

Приложение N 15

к приказу МВД России

от 10.01.2018 N 11

ПОРЯДОК

представления работодателями или заказчиками работ (услуг)

уведомлений о заключении и прекращении (расторжении)

трудовых договоров или гражданско-правовых договоров

на выполнение работ (оказание услуг) с иностранными

гражданами (лицами без гражданства)1

1. Настоящий Порядок устанавливает последовательность действий при предоставлении работодателями или заказчиками работ (услуг) уведомления о заключении и прекращении (расторжении) трудовых договоров или гражданско-правовых договоров на выполнение работ (оказание услуг) с иностранными гражданами (лицами без гражданства)2 .

2. Работодатель или заказчик работ (услуг), привлекающие и использующие для осуществления трудовой деятельности иностранного гражданина, обязаны уведомлять территориальный орган МВД России на региональном уровне в субъекте Российской Федерации, на территории которого данный иностранный гражданин осуществляет трудовую деятельность, о заключении и прекращении (расторжении) с данным иностранным гражданином (лицом без гражданства) трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) в срок, не превышающий 3 рабочих дней с даты заключения или прекращения (расторжения) соответствующего договора3

3. Бланк уведомления заполняется разборчиво от руки или с использованием технических средств (пишущей машинки, компьютера) на русском языке. При заполнении уведомления не допускается использование сокращенных слов, а также не допускаются зачеркивания и исправления.

4. В уведомлении указываются сведения о каждом иностранном работнике, с которым работодатель или заказчик работ (услуг) заключил или прекратил (расторг) трудовой договор или гражданско-правовой договор на выполнение работ (оказание услуг).

5. В уведомлении должны быть заполнены все соответствующие поля.

6. Уведомление может быть подано на бумажном носителе непосредственно в подразделение по вопросам миграции территориального органа МВД России на региональном уровне, направлено почтовым отправлением с описью вложения и уведомлением о вручении либо подано в электронной форме с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети "Интернет", включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг (функций)" (www.gosuslugi.ru).

7. При приеме уведомления на бумажном носителе должностным лицом подразделения по вопросам миграции территориального органа МВД России на региональном уровне проверяются правильность заполнения уведомления, а также наличие документов, удостоверяющих личность и полномочия лица, представившего уведомление.

8. Уполномоченное должностное лицо подразделения по вопросам миграции территориального органа МВД России на региональном уровне, принявшее уведомление, вносит запись о его приеме в журнал учета уведомлений (приложение N 1 к настоящему Порядку).

Регистрационный номер и дата приема уведомления проставляются на бланке уведомления.

Уведомителю или его представителю, в случае, если уведомление подано непосредственно в подразделение по вопросам миграции территориального органа МВД России на региональном уровне, выдается справка, подтверждающая прием уведомления (приложение N 2 к настоящему Порядку).

9. При поступлении уведомления в электронной форме должностное лицо подразделения по вопросам миграции территориального органа МВД России направляет лицу, представившему уведомление, электронное сообщение о приеме уведомления не позднее рабочего дня, следующего за днем получения уведомления.

10. Уведомление, полученное в электронной форме, распечатывается и заверяется подписью уполномоченного должностного лица подразделения по вопросам миграции территориального органа МВД России на региональном уровне. При этом на уведомлении производится запись "Поступило в электронной форме".

___________________________________________________

1

Далее - "иностранные граждане".

2

Далее - "уведомление".

3

Срок подачи уведомления исчисляется со следующего дня с даты заключения (расторжения) соответствующего договора.

HTML-текст Приложения № 15 к приказу МВД РФ от 10.01.2018 N 11

подготовлен https://сайт и сверен по Официальному интернет-порталу правовой информации www.pravo.gov.ru

Образец

НК РФ при определенных условиях для некоторых налогоплательщиков предусматривает возможность использования льготной системы налогообложения УСН. В настоящее время это самый популярный режим среди хозяйствующих субъектов, отнесенных к малому бизнесу. Чтобы применять его надо в ИФНС подать заявление на УСН по форме форма 26.2-1.

Законодательство устанавливает порядок перехода на и какие должны соблюдаться критерии. Переход на УСН возможен при регистрации субъекта и с других режимов. Однако, в любом случае нужно учитывать ограничения, определенные НК РФ.

При регистрации ИП или ООО

Нормы права предоставляют возможность подавать заявление на УСН вместе с регистрационными документами в момент постановки на учет налогоплательщика в ИФНС.

Внимание! Заявление на УСН при или при открытии ООО лучше всего пожать вместе с учредительными документами. Либо в течение 30 дней с момента получения документов о государственной регистрации.

Если вновь организованная компания или предприниматель не предоставили заявление и в течение 30 дневного срока, то они автоматически переходят на общую систему налогообложения. При этом перейти на УСН можно будет только лишь с начала нового года.

Также необходимо учитывать, что при таком переходе на упрощенку соблюдение критериев ее применения (численность, размер выручки и стоимости основных фондов) обязательно, даже если в самом начале они и не проверялись. Как только они будут превышены, необходимо будет сразу же в установленные сроки уведомить ИФНС об этом и осуществить переход с УСН на .

Сроки перехода, если заявление подается не при регистрации ООО или ИП

Действующие налогоплательщики имеют право сменить текущий режим налогообложения подав заявление о переходе на УСН в установленные законом временные рамки.

Внимание! Срок подачи заявления на УСН – до 31 декабря года, который предшествует году начала применения УСН.

Таким хозяйствующим субъектам надо помнить, что они должны соблюдать критерии перехода на эту систему.

- стоимость основных средств;

- а также самый главный критерий - сумму поступившего дохода за 9 месяцев этого года.

Затем их надо обязательно сравнить с указанными в НК РФ нормативами, и только после этого подать в налоговую заявление о смене режима на упрощенную систему налогообложения.

Переход с других налоговых режимов

Спецрежимники, применяющие ЕНВД, а для предпринимателей еще и ПСН, могут совместно с этими режимами для определенных видов деятельности использовать УСН. Такое возможно, если на ЕНВД или ПСН находится несколько видов деятельности, но есть еще и другие осуществляемые предприятием направления работы.

Рассмотрим на примере, как правильно оформить заявление форма 26.2-1.

В верхней части бланка проставляется код ИНН фирмы или предпринимателя. Для этого поле содержит 12 пустых клеток. Поскольку у компаний ИНН занимает 10 знаков, то последние две клетки, которые останутся пустыми, нужно прочеркнуть.

На следующем шаге в поле необходимо внести код налоговой службы из четырех знаков, куда подается заявление на упрощенку.

Указанный в нем код показывает, в какой именно момент времени хозяйствующим субъектом производится переход:

- «1» указывается тогда, когда документ подает вместе с остальными документами на регистрацию фирмы или ИП;

- «2» проставляют компания или предприниматель, которые снова открывают деятельность после ранее выполненной ликвидации;

- Также код «2» должны ставить те, кто производит переход с вмененки на упрощенку;

- «3» записывают те субъекты, которые переходят на упрощенку с любой другой системы, кроме вмененки.

После этого в большом поле нужно записать полное наименование компании, как это сделано в учредительных документах, либо полные Ф.И.О. предпринимателя по паспорту либо любому иному документу, подтверждающему личность.

бухпроффи

Важно! Данное поле необходимо заполнять по следующим правилам. Если записывается название фирмы, то оно вносится одной строчкой. Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О. записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть.

Код следующего поля будет определять, в какой именно период времени происходит переход на упрощенку:

- Код «1» указывают те субъекты, которые выполняют переход с 1 января будущего года;

- Код «2» должны проставить те фирмы и предприниматели, которые подают заявление при первой регистрации субъекта, либо повторно после его ликвидации и нового открытия;

- Код «3» нужно записать тем субъектам, кто вынужден перейти с вмененки на упрощенку. В этом случае рядом также необходимо указать месяц, с которого будет выполняться такой переход.

Вам будет интересно:

УСН доходы 6 процентов: кто применяет, база для исчисления, на что уменьшается, отчетность, примеры расчетов

В следующей графе проставляется код, соответствующей выбранной системе УСН:

- Код «1» указываю те, кто решил производить определение суммы налога исходя из полученного дохода;

- Код «2» записывают те субъекты, кто будет выполнять расчет налога по доходам, уменьшенным на понесенные расходы.

В данные графы необходимо внести размер дохода, который субъект получил за 9 месяцев года, когда оформляется заявление, а также сумму остаточной стоимости ОС.

Если заявление в налоговую инспекцию подает уполномоченное лицо, то в графе ниже необходимо проставить количество листов, которые занимают подтверждающие его полномочия документы.

Бланк заявления в нижней части разделяется на два столбца. Податель заявления должен указывать сведения только в левом. В первую очередь, здесь необходимо проставить код лица, который подает документ в инспекцию – «1» – сам субъект бизнеса, либо «2» – его законный представитель.

После этого записывается полная информация о руководителе компании, предпринимателе либо представителе, указывается число и подпись лица, телефонный номер для контактов. Если имеется печать - то необходимо проставить и ее оттиск. Все клетки, которые останутся незаполненными после внесения информации нужно прочеркнуть.

Внимание! Если форма заполняется предпринимателем, то в этой графе не нужно указывать еще раз свои ФИО. В поле ставится прочерк.

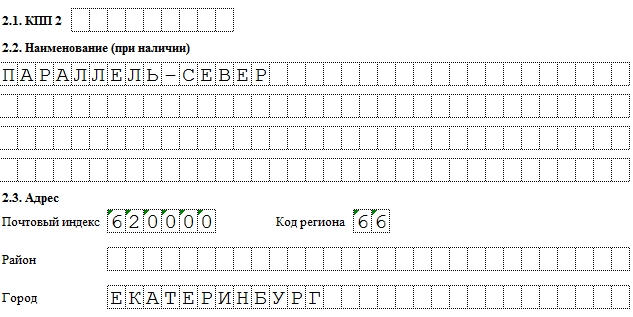

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Много вопросов вызывает пункт, где необходимо указать основание осуществления иностранным гражданином трудовой деятельности без патента. Таких оснований в российском миграционном законодательстве достаточно много.

В строке: «Наименование международного соглашения или ссылка на акт законодательства Российской Федерации, предусматривающие осуществление трудовой деятельности без разрешения на работу или патента» необходимо указывать:

Для иностранных граждан, постоянно или временно проживающих в Российской Федерации - в соответствии с пп. 1 п. 4 статьи 13 ФЗ-115 от 25.07.2002 г. «О правовом положении иностранных граждан в Российской Федерации» ;

Для иностранных граждан, являющихся участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, и членов их семей, переселяющихся совместно с ними в Российскую Федерацию - в соответствии с пп. 2 п. 4 статьи 13 ФЗ-115 от 25.07.2002 г. «О правовом положении иностранных граждан в Российской Федерации» ;

Для иностранных граждан, являющихся работниками иностранных юридических лиц (производителей или поставщиков), выполняющих монтажные (шефмонтажные) работы, сервисное и гарантийное обслуживание, а также послегарантийный ремонт поставленного в Российскую Федерацию технического оборудования- в соответствии с пп. 4 п. 4 статьи 13 ФЗ-115 от 25.07.2002 г. «О правовом положении иностранных граждан в Российской Федерации» ;

Для иностранных граждан, обучающихся в Российской Федерации в профессиональных образовательных организациях и образовательных организациях высшего образования и работающих в свободное от учебы время в этих образовательных организациях, в хозяйственных обществах или в хозяйственных партнерствах, созданных бюджетными или автономными образовательными организациями высшего образования, в которых они обучаются - в соответствии с пп. 7 п. 4 статьи 13 ФЗ-115 от 25.07.2002 г. «О правовом положении иностранных граждан в Российской Федерации» ;

Для иностранных граждан, признанных беженцами на территории Российской Федерации, - в соответствии с пп. 11 п. 4 статьи 13 ФЗ-115 от 25.07.2002 г. «О правовом положении иностранных граждан в Российской Федерации» ;

Для иностранных граждан, получивших временное убежище на территории Российской Федерации, - в соответствии с пп. 12 п. 4 статьи 13 ФЗ-115 от 25.07.2002 г. «О правовом положении иностранных граждан в Российской Федерации» ;

Для граждан Республики Казахстан, Республики Беларусь, Республики Армении, Кыргызстана - п. 1 ст. 97 Договора о Евразийском экономическом союзе от 29 мая 2014 года .

Порядок уплаты налога на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения обособленных подразделений организации, определен, статьей 288 Налогового кодекса Российской Федерации.

Так, согласно п. 2 ст. 288 Кодекса уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится налогоплательщиками - российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений, исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 Налогового кодекса Российской Федерации, в целом по налогоплательщику.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта Российской Федерации, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории субъекта Российской Федерации. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации, уведомив о принятом решении до 31 декабря года, предшествующего налоговому периоду, налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений.

С 1 января 2009 года уточнен порядок представления уведомлений об уплате налога на прибыль через одно обособленное подразделение. Если организация, имеющая несколько обособленных подразделений на территории одного субъекта РФ и перешедшая на централизованный порядок уплаты налога по ним, создает в течение текущего налогового периода новые или ликвидирует существующие обособленные подразделения, то в течение 10 дней после окончания отчетного периода она должна уведомить налоговые органы о выборе того подразделения, через которое налог будет уплачиваться в бюджет субъекта РФ (п. 2 ст. 288 НК РФ).

Уведомления представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество структурных подразделений на территории субъекта Российской Федерации или произошли другие изменения, влияющие на порядок уплаты налога.

Письмом ФНС России от 30.12.2008 N ШС-6-3/986 "Об уведомлениях по уплате налога на прибыль организаций в бюджеты субъектов Российской Федерации", разъяснен порядок представления уведомлений о подразделениях, через которые налог на прибыль уплачивается в бюджет субъекта РФ.

В приложениях к письму ФНС РФ содержатся формы уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога в бюджеты субъектов РФ либо изменении количества структурных подразделений налогоплательщика на территории субъекта РФ.

В целях идентификации налогоплательщика и его обособленных подразделений уведомления должны содержать полное наименование организации в соответствии с учредительными документами, ИНН/КПП по месту нахождения организации, полное наименование обособленных подразделений (при наличии), адреса мест нахождения обособленных подразделений, КПП, присвоенные налогоплательщику налоговыми органами по месту нахождения обособленных подразделений, наименование и код субъекта Российской Федерации, на территории которого находятся обособленные подразделения. Также должна быть указана причина, по которой уведомление представляется в налоговый орган.

В форме Уведомления N 1 предусмотрено указание суммы ежемесячных авансовых платежей на I квартал налогового периода, с которого налогоплательщик переходит на уплату налога, на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения ответственного обособленного подразделения или производит замену ответственного обособленного подразделения, а также суммы ежемесячных авансовых платежей по ненаступившим срокам уплаты при выборе нового ответственного обособленного подразделения в случае закрытия (ликвидации) ответственного обособленного подразделения в течение текущего налогового периода.

При возврате налогоплательщика на уплату налога на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения организации и каждого обособленного подразделения составляется Уведомление N 1. Если на территории субъекта Российской Федерации находятся несколько обособленных подразделений, уплата налога по которым администрируется одним налоговым органом, то в данный налоговый орган направляется одно Уведомление N 1, в котором вместо полного наименования ответственного обособленного подразделения указываются слова "Смотри Перечень обособленных подразделений", а обособленные подразделения перечисляются в Перечне обособленных подразделений.

Если налогоплательщик принял решение, об уплате налога в бюджет субъекта РФ по месту своего нахождения за все обособленные подразделения, расположенные на территории этого же субъекта, то Уведомления N 1 и N 2 (формы прилагаются) необходимо направлять в налоговый орган по месту нахождения организации.

В соответствии с п. 2 ст. 11 Кодекса обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Вместе с тем если организация и ее обособленные подразделения находятся на территории одного субъекта Российской Федерации, то с 1 января 2006 г. налогоплательщик вправе принять решение об уплате им налога на прибыль в бюджет этого субъекта Российской Федерации за все свои обособленные подразделения в соответствии с порядком, установленным абз. 2 п. 2 ст. 288 Кодекса.

Указанные в п. 2 ст. 288 Кодекса удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

При этом налогоплательщики самостоятельно определяют, какой из показателей должен применяться - среднесписочная численность работников или сумма расходов на оплату труда. Выбранный налогоплательщиком показатель должен быть неизменным в течение налогового периода.

Таким образом, в случае если на территории одного субъекта Российской Федерации находится головная организация и ее обособленные подразделения и налогоплательщик осуществляет уплату по налогу на прибыль через ответственное обособленное подразделение, то часть налога, приходящаяся на головную организацию, уплачивается в бюджет субъекта Российской Федерации отдельно от обособленных подразделений.

По вопросам заполнения Приложения N 5 к листу 02 налоговой декларации следует обращаться в налоговые органы по месту учета.

Отдел работы с налогоплательщиками

ИФНС Россиипо Советскому району г. Воронежа

телефон справочной службы 60-99-66

- Манная каша на молоке: пропорции и рецепты приготовления Манная каша 1 порция

- Суп-пюре из брокколи с сыром Рецепт крем супа из брокколи с сыром

- Гороскоп: характеристика Девы, рождённой в год Петуха

- Причины выброса токсичных веществ Несгораемые углеводороды и сажа

- Современный этап развития человечества

- Лилия яковлевна амарфий Могила лилии амарфий

- Значение имени мариям Имя марьям значение происхождение