Уведомление 1 по прибыли. Форма уведомления о заключении трудового договора с иностранцем. Образец заполнения. Переход с других налоговых режимов

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterЕсли у организации есть несколько ОП, находящихся на территории одного субъекта РФ, то она может назначить ответственное обособленное подразделение, которое будет платить региональную часть налога на прибыль за все эти ОП (п. 2 ст. 288 НК РФ).

Кстати, если вы уже ранее выбрали ответственное обособленное подразделение, уведомили об этом ИФНС и с нового года у вас ничего не меняется, заново уведомлять налоговиков вам не надо (Письмо Минфина от 04.02.2008 N 03-03-05/7).

Уведомление о выборе ответственного обособленного подразделения представляется ( ШС-6-3/986):

систему КонсультантПлюс .

Если вы воспользуетесь этими формами уведомления, то нужно иметь в виду, какое именно уведомление в какую ИФНС подается (Приложение № 3 к Письму ФНС от 30.12.2008 N ШС-6-3/986):

Сообщить ИФНС о выборе ответственного ОП нужно до 31 декабря года, предшествующего году, с которого налог в региональный бюджет будет уплачиваться через такое ОП (п. 2 ст. 288 НК РФ). То есть крайним сроком представления уведомлений является 30 декабря. При этом нужно учитывать, что если этот день приходится на выходной, то крайний срок уведомления переносится на ближайший рабочий день, следующий за этим выходным (п. 7 ст. 6.1 НК РФ). Так, например, организациям о выборе ответственного ОП на 2018 год нужно сообщить в ИФНС не позднее 09.01.2018 (30 декабря - суббота).

Смена ответственного ОП

- если на территории субъекта РФ создано новое обособленное подразделение (Письмо ФНС от 25.03.2009 N 3-2-10/8);

- если ответственное ОП закрывается (Письмо ФНС от 18.03.2009 N 3-2-09/66@);

- если изменились региональные границы и из-за этого ответственное ОП оказалось в другом субъекте РФ (Письмо ФНС от 01.08.2012 N ЕД-4-3/12779@).

В случае создания новых ОП/ликвидации старых ОП в течение отчетного года организация должна уведомить ИФНС того субъекта РФ, в котором созданы новые ОП/ликвидированы старые ОП, о выборе ответственного обособленного подразделения в течение 10 рабочих дней после окончания отчетного периода, в котором ОП было создано/ликвидировано (п. 2 ст. 288 НК РФ).

Если головная организация и ее ОП находятся на территории одного субъекта РФ, то обязанность по уплате региональной части налога на прибыль за эти ОП она может взять на себя (Письмо Минфина от 03.07.2017 N 03-03-06/1/41778). Об этом также надо уведомить ИФНС, представив:

Ответственное обособленное подразделение

Если у организации есть несколько ОП, находящихся на территории одного субъекта РФ, то она может назначить ответственное обособленное подразделение, которое будет платить региональную часть налога на прибыль за все эти ОП (п. 2 ст. 288 НК РФ).

Ответственное обособленное подразделение: кто сдает уведомление

Организации, желающие с очередного календарного года назначить ответственное ОП.

Кстати, если вы уже ранее выбрали ответственное обособленное подразделение, уведомили об этом ИФНС и с нового года у вас ничего не меняется, заново уведомлять налоговиков вам не надо (Письмо Минфина от 04.02.2008 N 03-03-05/7).

Какую ИФНС уведомлять об ответственном ОП

Уведомление о выборе ответственного обособленного подразделения представляется (Приложение № 3 к Письму ФНС от 30.12.2008 N ШС-6-3/986):

- в ИФНС по месту нахождения ответственного ОП;

- в ИФНС по месту нахождения ОП, за которые налог на прибыль будет уплачивать ответственная «обособка»;

- в ИФНС по месту нахождения головной организации. Если организация относится к крупнейшим налогоплательщикам, то уведомление подается в ИФНС, где она состоит на учете в качестве крупнейшего налогоплательщика.

Уведомление о выборе ОП: бланк

Утвержденных форм такого уведомления нет, но есть разработанные ФНС рекомендуемые формы. Скачать данные формы вы можете через систему КонсультантПлюс .

Если вы воспользуетесь этими формами уведомления, то нужно иметь в виду, какое именно уведомление в какую ИФНС подается (Приложение № 3 к Письму ФНС от 30.12.2008 N ШС-6-3/986):

Срок уведомления о выборе ответственного подразделения

Сообщить ИФНС о выборе ответственного ОП нужно до 31 декабря года, предшествующего году, с которого налог в региональный бюджет будет уплачиваться через такое ОП (п. 2 ст. 288 НК РФ). То есть крайним сроком представления уведомлений является 30 декабря. При этом нужно учитывать, что если этот день приходится на выходной, то крайний срок уведомления переносится на ближайший рабочий день, следующий за этим выходным (п. 7 ст. 6.1 НК РФ). Так, например, организациям у выборе ответственного ОП на 2018 год нужно сообщить в ИФНС не позднее 09.01.2018 (30 декабря - суббота).

Смена ответственного ОП

Передать полномочия по уплате налога на прибыль в региональный бюджет ответственное ОП может другому ОП только с начала очередного календарного года. Но есть ситуации, когда это возможно и в течение отчетного года:

- если на территории субъекта РФ создано новое обособленное подразделение (Письмо ФНС от 25.03.2009 N 3-2-10/8);

- если ответственное ОП закрывается (Письмо ФНС от 18.03.2009 N 3-2-09/66@);

- если изменились региональные границы и из-за этого ответственное ОП оказалось в другом субъекте РФ (Письмо ФНС от 01.08.2012 N ЕД-4-3/12779@).

В случае создания новых ОП/ликвидации старых ОП в течение отчетного года организация должна уведомить ИФНС того субъекта РФ, в котором созданы новые ОП/ликвидированы старые ОП, о выборе ответственного обособленного подразделения в течение 10 рабочих дней после окончания отчетного периода, в котором ОП было создано/ликвидировано (п. 2 ст. 288 НК РФ).

Когда за ОП налог может платить сама организация

Если головная организация и ее ОП находятся на территории одного субъекта РФ, то обязанность по уплате региональной части налога на прибыль за эти ОП она может взять на себя (Письмо Минфина от 03.07.2017 N 03-03-06/1/41778). Об этом также надо уведомить ИФНС, представив:

- уведомление № 1 — в ИФНС по месту учета организации/ИФНС по месту постановки на учет в качестве крупнейшего налогоплательщика;

- уведомление № 2 - в ИФНС по месту учета ОП.

Ответственное ОП: фиксируем в своих документах

Приняв решение об уплате налога через ответственное обособленное подразделение, не забудьте отразить в учетной политике централизованный способ уплаты налога на прибыль.

Чем утверждена форма

Посмотреть форму

Уведомление № 1 и Уведомление № 2

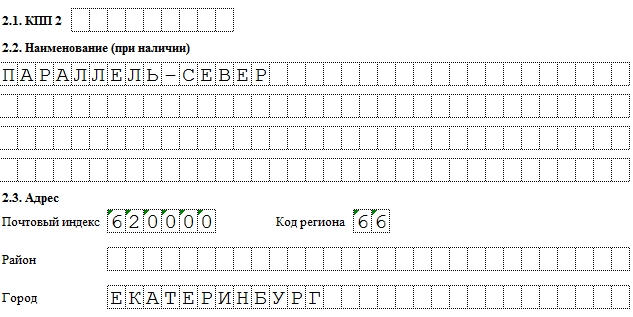

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Если компания, имеющая несколько обособленных подразделений, решила платить налог на прибыль через один из филиалов, то в инспекции по месту учета всех подразделений надо направить уведомления о переходе на централизованный порядок исчисления налога. О том, как его подготовить, читайте в этой статье.

Сразу отметим, что, если организация уже выбрала подразделение в прошлом году и планирует оставить все по-прежнему, ни о чем сообщать в инспекцию еще раз не потребуется.

Уведомления об уплате налога на прибыль через обособленное подразделение

Уведомление № 1 направляют в инспекцию по месту учета ответственного обособленного подразделения. В нем нужно перечислить подразделения, расположенные в пределах того же субъекта РФ, которые не будут уплачивать налог. Первым в таблицу вписывается ответственное подразделение.

В уведомлении обязательно указывают наименование этих обособленных подразделений, их местонахождение и КПП. Чиновники рекомендуют отражать сумму ежемесячных авансов на I квартал, приходящуюся на обособленные подразделения. Кроме того, в уведомлении нужно указать причину, по которой документ представляется в инспекцию. В данном случае знаком «V» следует отметить пункт 1. Копию уведомления № 1, направленного в инспекцию по местонахождению ответственного подразделения, налоговики рекомендуют отправить и в налоговую, в которой зарегистрирована головная организация.

Отметим, что ответственным подразделением может быть и головной офис компании. В этом случае уведомление № 1 направляют только в инспекцию по месту учета самой организации.

В те налоговые инспекции, в которых зарегистрированы обособленные подразделения, через которые налог уплачиваться не будет, направляют уведомления № 2.

В письме, направленном в эти инспекции, указывают наименование, местонахождение и КПП ответственного по этому региону обособленного подразделения.

Уведомление о переходе на УСН - это документ, который нужно заполнить и подать в Налоговую инспекцию, если вы предприниматель или руководитель небольшой фирмы и хотите перейти на «упрощёнку». Для начала проверьте, соответствует ли ваше предприятие условиям, которые выдвигает законодательство налогоплательщикам на УСН. Если все в порядке - переходите к заполнению формы в соответствии с нашими рекомендациями (обратите внимание на сроки подачи уведомления!).

Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации уведомление по рекомендованной приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/ форме №26.2-1. Образец заполнения уведомления о переходе на УСН с 2019 года мы рассмотрим в этой статье. Успеть подать его необходимо до 31 декабря 2019 года.

Однако для этого еще необходимо соответствовать целому ряду критериев.

Если вы — ИП и:

- число человек, работающих в фирме, меньше 100;

- вы не применяете ЕСХН;

можете смело переходить на этот специальный режим.

Если вы — руководитель организации и:

- число работников у вас меньше 100;

- доход за 9 месяцев 2019-го не превысит 112 млн рублей при работе на УСН (п. 2 ст 346.12 НК РФ );

- остаточная стоимость основных средств менее 150 млн рублей;

- доля других фирм в уставном капитале меньше 25%;

- у фирмы нет филиалов;

- ваша деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ ),

вы сможете использовать УСН с 2019 года. Для этого необходимо узнать о том, что собой представляет форма 26.2-1 (скачать бланк 2019 можно в конце статьи) и заполнить ее без ошибок.

Как получить уведомление

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что нужно получать уведомление о переходе на УСН из налоговой службы. Как раз наоборот: вы сообщаете ФНС о своем намерении использовать «упрощенку» в следующем календарном году. Ранее действовала форма уведомления о возможности применения упрощенной системы налогообложения — этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России N ММВ-7-3/ Теперь ждать от налоговой разрешения на использование «упрощёнки» не нужно. Направляйте уведомление о переходе на УСН самостоятельно. Если для этого вам необходим образец заполнения уведомления о переходе на УСН- 2019 (форма 26.2-1), его можно найти в конце статьи.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — добровольное право налогоплательщиков. Кроме того, уведомление о переходе на УСН формы 26.2-1, о котором пойдет речь в статье, имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим можно и в другой — произвольной форме, но удобнее воспользоваться готовой. Поэтому скачать бланк уведомления о применении УСН в 2019 году можно прямо в этом материале.

Срок подачи уведомления

Перейти на упрощенку можно с начала нового календарного года — налогового периода. Если вы планируете использовать эту систему с 2019-го, успейте найти образец заполнения уведомления о переходе на УСН с 2019 года для ИП и юрлиц, заполнить его и направить в территориальный орган ФНС до 31 декабря 2019 года. Точнее, до 29 декабря включительно, так как 31 декабря — это выходной день, воскресенье. При опоздании придется отложить переход на УСН на год. запрещает применять режим фирмам и предпринимателям, которые нарушили срок подачи документа.

Как заполнить уведомление о переходе на УСН 2019 (форма 26.2-1): пошаговая инструкция

Рекомендуемая форма введена приказом ФНС России от 02.11.2012 N ММВ-7-3/ «Об утверждении форм документов для применения упрощенной системы налогообложения». По такой же форме подают уведомление вновь созданные фирмы и ИП, только при этом они прилагают к нему документы для регистрации. Вновь созданные предприятия вправе сообщить в ФНС о применении УСН в срок 30 дней с тех пор, как встанут на учет.

Вот как выглядит пустой бланк:

Руководство по заполнению Формы 26.2-1

Разберем построчно, как заполнять форму. Отметим различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

Шаг 1 — ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП проставляется обязательно.

Шаг 2 — код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы не знаете код, то посмотреть можно на сайте ФНС. На примере код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3 — код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4 — название фирмы или ФИО ИП

Предприниматель вносит ФИО, остальные клетки заполняя прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5 — цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощёнку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6 — объект налогообложения и год подачи уведомления

Поставьте значение, соответствующее выбранному объекту налогообложения:

- УСН «доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года могут понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1.

- УСН «доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесённые расходы. Если выбор — «доход минус расход», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7 — доходы за 9 месяцев

Впишите величину доходов за 9 месяцев 2019 г., для организации она не может превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8 — остаточная стоимость ОС

Остаточная стоимость ОС организации на 1 октября 2019 не может превышать 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9 — ФИО руководителя фирмы или представителя

В заключительной части указывают ФИО руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10 — номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставиться подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма 26 2 1 (образец заполнения для ИП 2019 и юрлиц) составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощёнку со следующего года.

Если вы решили уплачивать налог через ответственное подразделение, то вам необходимо:

- До начала налогового периода уведомить о принятом решении налоговые инспекции, в которых на налоговом учете состоят ответственное обособленное подразделение и обособленные подразделения, через которые уплата налога на прибыль производиться не будет (абз. 2 п. 2 ст. 288 НК РФ).

- Исчислять и уплачивать авансовые платежи (налог) в бюджет субъекта РФ, в котором находятся подразделения, в порядке, установленном абз. 2 п. 2 ст. 288 НК РФ.

- Представлять налоговые декларации по налогу на прибыль по месту нахождения самой организации и месту нахождения ответственного подразделения, через которое будет производиться уплата авансовых платежей (налога).

Порядок уведомления налоговых органов, порядок исчисления и уплаты авансовых платежей (налога), а также порядок представления декларации зависит от того, в разных или в одном субъекте РФ вместе с обособленными подразделениями находится ваша организация (головной офис).

Если головная организация и обособленные подразделения находятся в одном субъекте РФ, то вы вправе принять решение об уплате налога на прибыль за эти обособленные подразделения через головной офис. О таком решении необходимо уведомить налоговые органы (см. дополнительно Письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 12.03.2009 N 03-03-06/1/130, УФНС России по г. Москве от 23.12.2009 N 16-15/136064, от 18.04.2008 N 20-12/037682.2).

В то же время уплачивать налог за головную организацию через ответственное подразделение нельзя. Та часть налога, которая приходится на головной офис, уплачивается в бюджет субъекта РФ отдельно (Письмо Минфина России от 12.03.2009 N 03-03-06/1/130).

Обратите внимание!

Если вы решили платить авансовые платежи (налог) в бюджет субъекта РФ через ответственное обособленное подразделение, то этот порядок вам следует закрепить в учетной политике на соответствующий налоговый период.

Рассмотрим каждое из указанных выше действий подробнее.

22.4.1.1. УВЕДОМЛЯЕМ НАЛОГОВЫЕ ОРГАНЫ ОБ УПЛАТЕ НАЛОГА (АВАНСОВЫХ ПЛАТЕЖЕЙ) ЧЕРЕЗ ОТВЕТСТВЕННОЕ ПОДРАЗДЕЛЕНИЕ

Порядок уведомления налоговых органов о решении уплачивать налог через одно из обособленных подразделений (головной офис) ст. 288 НК РФ не установлен.

Вместе с тем, как это сделать, разъяснено в Письме ФНС России от 30.12.2008 N ШС-6-3/986. Письмо носит рекомендательный характер. Однако налоговики на местах, скорее всего, будут руководствоваться им в своей практической работе (см., например, Письмо УФНС России по г. Москве от 17.02.2010 N 16-15/016328). Поэтому рассмотрим порядок, изложенный в названном Письме ФНС России.

В частности, для уведомления налоговых органов вам необходимо:

- Направить в налоговый орган по месту нахождения ответственного обособленного подразделения уведомление. Поскольку его форма не установлена, уведомлять можно в произвольном порядке. На наш взгляд, в этом случае можно воспользоваться формой, рекомендованной в Письме ФНС России от 30.12.2008 N ШС-6-3/986.

В уведомлении необходимо указать:

– полное наименование организации в соответствии с учредительными документами;

– ИНН/КПП по месту нахождения организации;

– полное наименование обособленных подразделений;

– адреса мест нахождения обособленных подразделений;

– КПП, присвоенные налогоплательщику налоговыми органами по месту нахождения обособленных подразделений;

– наименование и код субъекта РФ, на территории которого находятся обособленные подразделения.

Также нужно отметить причину, по которой уведомление представляется в налоговый орган.

Кроме того, в этом уведомлении надо указать сумму ежемесячных авансовых платежей в бюджет субъекта РФ, которую должно перечислить ответственное подразделение в I квартале. Эта сумма определяется как величина ежемесячных авансовых платежей всех обособленных подразделений, расположенных в одном субъекте РФ, включая ответственное подразделение, подлежащая уплате ими в IV квартале налогового периода, предшествующего налоговому периоду, с которого ваша организация переходит на уплату налога через ответственное подразделение.

Уведомление подписывается руководителем организации либо представителем, полномочия которого подтверждены в установленном порядке (п. 3 ст. 29 НК РФ).

- Копию уведомления необходимо представить в налоговую инспекцию, в которой состоит на учете головной офис.

Если головной офис и обособленные подразделения расположены в одном субъекте РФ и принято решение уплачивать налог на прибыль через головной офис, то уведомление представляется только по месту нахождения головного офиса.

- Уведомить налоговые органы по месту нахождения обособленных подразделений о том, что через указанные подразделения налог уплачиваться не будет. В свою очередь указанные налоговые органы должны закрыть соответствующие карточки “РСБ” и передать их в налоговый орган по месту нахождения ответственного подразделения (Письмо ФНС России от 28.12.2005 N ММ-6-02/2005).

Указанные уведомления необходимо направить в налоговые органы до 31 декабря года, предшествующего налоговому периоду, с начала которого налог будет уплачиваться через ответственное подразделение (абз. 2 п. 2 ст. 288 НК РФ).

Напомним, что ранее данный срок законодательно закреплен не был. Поэтому Минфин России разъяснял, что уведомить налоговые органы нужно до начала налогового периода (Письма от 02.12.2005 N 03-03-04/2/127, от 21.04.2006 N 03-03-02/88). Однако при возникновении споров судебные инстанции указывали, что налогоплательщик каким-либо сроком не ограничен, поскольку Налоговый кодекс РФ подобных требований не содержит (см., например, Постановление ФАС Западно-Сибирского округа от 29.01.2007 N Ф04-9099/2006(30278-А70-15)).

Отметим, что вы вправе изменить ответственное обособленное подразделение, через которое уплачиваете налог. Но сделать это можно лишь с начала нового налогового периода, за исключением случаев ликвидации такого подразделения. Этот вывод следует из Письма Минфина России от 04.02.2008 N 03-03-05/7, где чиновники рассматривали срок направления уведомлений при выборе организацией ответственного подразделения.

Если вы уже применяете порядок уплаты налога через ответственное подразделение и ранее уведомляли об этом налоговые органы, повторно сообщать об этом вы не обязаны (Письма Минфина России от 25.01.2010 N 03-03-06/1/22, от 04.02.2008 N 03-03-05/7).

Кроме того, вы обязаны уведомлять налоговые органы обо всех изменениях, которые влияют на порядок уплаты налога по обособленным подразделениям (п. 2 ст. 288 НК РФ, ст. 7 Федерального закона от 22.07.2008 N 158-ФЗ (далее – Закон N 158-ФЗ)).

Например, это касается случаев, когда вы ликвидировали одно из обособленных подразделений или создали таковое на территории данного региона. В случае создания подразделения вам нужно сообщить в налоговый орган о том, через какое обособленное подразделение вы будете уплачивать налог по новому подразделению. Сделать это нужно в 10-дневный срок после окончания отчетного периода, в котором вы создали обособленное подразделение. Аналогичные действия вам нужно совершить, если вы ликвидировали ответственное подразделение (абз. 2, 7 п. 2 ст. 288 НК РФ, ст. 7 Закона N 158-ФЗ).

Отметим, что, по мнению Минфина России, в таких случаях уплачивать налог в региональный бюджет через выбранное ответственное подразделение можно уже по итогам отчетного (налогового) периода, в котором оно было создано (Письмо от 25.01.2010 N 03-03-06/1/22).

ПРИМЕР

уведомления налоговых органов об уплате налога в бюджет субъекта РФ через ответственное подразделение

Ситуация

С 2014 г. организация “Альфа” решила платить налог на прибыль в бюджет Московской области через обособленное подразделение “Омега” в г. Королеве.

Сумма ежемесячных авансовых платежей, подлежащих уплате в I квартале 2014 г. в бюджет Московской области, составила 123 000 руб., в том числе по подразделению “Бета” – 93 000 руб., по подразделению “Омега” – 30 000 руб.

Решение

Уведомление N 1 организация “Альфа” заполнит в одном экземпляре и представит его:

– в МРИ ФНС России N 2 по Московской области (оригинал);

– в ИФНС России N 28 по г. Москве (копию).

См. образец заполнения уведомления N 1.

В свою очередь, уведомление N 2 организация заполнит по обособленному подразделению “Бета”, через которое налог в бюджет Московской области уплачиваться не будет. Данное уведомление организация “Альфа” представит в МРИ ФНС России N 16 по Московской области.

См. образец заполнения уведомления N 2.

Приложение 1 к разделу 22.4.1.1

Образец заполнения уведомления N 1

| N п/п | Наименование обособленного подразделения | Место нахождения подразделения | КПП | Сумма ежемесячных авансовых платежей

на — квартал 20– г. или по ненаступившим срокам уплаты |

||||||||||

| 28 01 2014 | 28 02 2014 | 28 03 2014 | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||||

| 1. | “Омега” <***> | Московская обл., г. Королев, ул. Пионерская, д. 1 | 5 | 0 | 1 | 8 | 0 | 3 | 0 | 0 | 1 | 10 000 | 10 000 | 10 000 |

| 2. | “Бета” | Московская обл., г. Фрязино, ул. Мира, д. 9 | 5 | 0 | 5 | 0 | 0 | 2 | 0 | 0 | 1 | 31 000 | 31 000 | 31 000 |

| 3. | ||||||||||||||

| Итого | x | x | 41 000 | 41 000 | 41 000 | |||||||||

Руководитель организации:

——————————–

В Перечне первым указывается ответственное обособленное подразделение, через которое будет производиться уплата налога на прибыль организаций, за исключением нижеследующего.

При принятии решения об уплате налога на прибыль организаций в бюджет субъекта Российской Федерации самой организацией:

<*> указывается налоговый орган по месту нахождения организации;

<**> указывается наименование организации;

<***> в Перечне первым указывается организация.

Приложение 2 к разделу 22.4.1.1

Образец заполнения уведомления N 2

——————————–

<*> Если в налоговом органе на учете стоит организация по месту нахождения ее нескольких обособленных подразделений, то указываются все подразделения.

<**> При принятии решения об уплате налога на прибыль организаций в бюджет субъекта Российской Федерации организацией указывается ее наименование.

22.4.1.2. ИСЧИСЛЯЕМ АВАНСОВЫЕ ПЛАТЕЖИ (НАЛОГ) ЧЕРЕЗ ОТВЕТСТВЕННОЕ ПОДРАЗДЕЛЕНИЕ

Сумму авансовых платежей (налога), которую необходимо уплачивать в бюджет субъекта РФ, вы должны определять исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории этого субъекта РФ (абз. 2 п. 2 ст. 288 НК РФ). Прибыль, исчисленная в целом по организации, распределяется между головным офисом и группой обособленных подразделений, расположенных на территории одного субъекта РФ. При этом доля прибыли группы подразделений определяется исходя из суммарных показателей по этим обособленным подразделениям.

Если же головной офис и все обособленные подразделения вашей организации расположены на территории одного субъекта РФ и вы приняли решение уплачивать налог за все подразделения через головной офис, то сумма авансовых платежей (налога) в бюджет этого субъекта РФ определяется исходя из прибыли в целом по организации. То есть в данном случае распределение прибыли между головным офисом и обособленными подразделениями не производится.

ПРИМЕР

расчета авансовых платежей (налога) в бюджет субъекта РФ через ответственное подразделение

Ситуация

Организация “Альфа”, зарегистрированная в г. Москве, состоит на налоговом учете в ИФНС России N 28 по г. Москве и имеет ИНН 7728916548, КПП 772801001. ООО “Альфа” имеет два обособленных подразделения в Московской области:

– “Бета” в г. Фрязино, состоит на налоговом учете в МРИ ФНС России N 16 по Московской области и имеет КПП 505002001;

– “Омега” в г. Королеве, состоит на налоговом учете в МРИ ФНС России N 2 по Московской области и имеет КПП 501803001.

Сумма ежемесячных авансовых платежей, подлежащих уплате в IV квартале предыдущего налогового периода и, соответственно, в течение I квартала текущего года, составила:

– в федеральный бюджет – 69 000 руб.;

– в бюджет г. Москвы – 36 000 руб.;

– в бюджет Московской области – 93 000 руб.;

– в бюджет Калужской области – 30 000 руб.

Предположим, что по итогам I квартала налоговая база по налогу на прибыль в целом по организации составила 1 500 000 руб.

В качестве показателя для расчета доли прибыли обособленных подразделений в соответствии с учетной политикой для целей налогообложения ООО “Альфа” использует расходы на оплату труда.

Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице.

| N п/п | Подразделения | Показатели, руб. | ||||

| Расходы на оплату труда с 01.01 по 01.04 | Остаточная стоимость амортизируемого имущества (основных средств) по состоянию на: | |||||

| 01.01 | 01.02 | 01.03 | 01.04 | |||

| 1 | Обособленные подразделения, находящиеся в Московской области: | |||||

| “Омега” | 220 000 | 180 000 | 200 000 | 190 000 | 180 000 | |

| “Бета” | 250 000 | 300 000 | 340 000 | 330 000 | 320 000 | |

| Итого по подразделениям в Московской области | 470 000 | 480 000 | 540 000 | 520 000 | 500 000 | |

| 2 | Обособленное подразделение, находящееся в Калужской области: | |||||

| “Гамма” | 90 000 | 220 000 | 230 000 | 220 000 | 210 000 | |

| 3 | Головной офис в г. Москве | 150 000 | 200 000 | 220 000 | 210 000 | 200 000 |

| 4 | Итого в целом по организации | 710 000 | 900 000 | 990 000 | 950 000 | 910 000 |

Рассчитаем авансовые платежи, которые организация “Альфа” должна будет уплатить в бюджет каждого из субъектов РФ по итогам I квартала.

Решение

Для расчета сумм авансовых платежей, подлежащих уплате в бюджет каждого из субъектов РФ, в которых расположены обособленные подразделения и головной офис, организация, используя приведенные в разд. 22.2 “Общий порядок уплаты налога при наличии обособленных подразделений” формулы, рассчитает соответствующие показатели:

– в целом по организации;

– в целом по обособленным подразделениям, находящимся в Московской области;

– по обособленному подразделению в Калужской области;

– по головному офису.

Эти показатели и последовательность их расчета представлены в таблице.

| N п/п | Показатели | Головной офис | Обособленные подразделения | В целом по организации | |

| Калужская область (“Гамма”) | |||||

| 1 | Расходы на оплату труда, руб. | 150 000 | 470 000 | 90 000 | 710 000 |

| 1.1 | Удельный вес расходов на оплату труда за I квартал, % | 21,1

(150 000 / 710 000 x 100%) |

66,2

(470 000 / 710 000 x 100%) |

12,7

(90 000 / 710 000 x 100%) |

100 |

| 2 | Средняя остаточная стоимость ОС за I квартал, руб. | 207 500

((200 000 + 220 000 + 210 000 + 200 000) / (3 + 1)) |

510 000

((480 000 + 540 000 + 520 000 + 500 000) / (3 + 1)) |

220 000

((220 000 + 230 000 + 220 000 + 210 000) / (3 + 1)) |

937 500

((900 000 + 990 000 + 950 000 + 910 000) / (3 + 1)) |

| 2.1 | Удельный вес средней остаточной стоимости ОС за I квартал, % | 22,1

(207 500 / 937 500 x 100%) |

54,4

(510 000 / 937 500 x 100%) |

23,5

(220 000 / 937 500 x 100%) |

100 |

| 3 | Доля налоговой базы (прибыли), % | 21,6

((21,1% + 22,1%) / 2) |

60,3

((66,2% + 54,4%) / 2) |

18,1

((12,7% + 23,5%) / 2) |

100 |

| 4 | Прибыль для расчета авансовых платежей, руб. | 324 000

(1 500 000 x 21,6% / 100%) |

904 500

(1 500 000 x 60,3% / 100%) |

271 500

(1 500 000 x 18,1% / 100%) |

1 500 000 |

Итак, налоговая база (прибыль), исчисленная за I квартал в целом по организации, распределена между головным офисом, обособленным подразделением в Калужской области и группой обособленных подразделений, находящихся в Московской области.

- Начислит суммы авансовых платежей, которые подлежат зачислению в бюджет каждого из субъектов РФ по итогам I квартала, а также в федеральный бюджет.

- Рассчитает сумму, которую необходимо доплатить (уменьшить) в бюджет каждого субъекта РФ и федеральный бюджет по итогам I квартала, с учетом уплаченных ежемесячных авансовых платежей.

- Исчислит сумму ежемесячных авансовых платежей на II квартал.

Последовательность расчета этих сумм представлена в следующей таблице.

| N п/п | Показатели | Головной офис | Обособленные подразделения | В целом по организации | |

| Московская область (“Омега” + “Бета”) | Калужская область (“Гамма”) | ||||

| 1 | Налоговая база, руб. | 324 000 | 904 500 | 271 500 | 1 500 000 |

| 2 | Ставка налога в бюджет субъекта РФ, % | 18 | 18 | 18 | – |

| 3 | Сумма авансового платежа за I квартал в бюджет субъекта РФ, руб. | 58 320

(324 000 x 18% / 100%) |

162 810

(904 500 x 18% / 100%) |

48 870

(271 500 x 18% / 100%) |

270 000

(58 320 + 162 810 + 48 870) |

| 4 | Начислено ежемесячных авансовых платежей на I квартал в бюджет субъекта РФ, руб. | 36 000 | 93 000 | 30 000 | 159 000 |

| 5 | Сумма авансового платежа: | ||||

| 5.1 | к доплате в бюджет субъекта РФ, руб. | 22 320

(58 320 – 36 000) |

69 810

(162 810 – 93 000) |

18 870

(48 870 – 30 000) |

111 000

(22 320 + 69 810 + 18 870) |

| 5.2 | к уменьшению в бюджет субъекта РФ | – | – | – | – |

| 6 | Сумма ежемесячных авансовых платежей на II квартал в бюджет субъекта РФ, руб., в том числе по сроку: | 58 320 | 162 810 | 48 870 | 270 000 |

| 6.1 | 28 апреля | 19 440 | 54 270 | 16 290 | 90 000 |

| 6.2 | 28 мая | 19 440 | 54 270 | 16 290 | 90 000 |

| 6.3 | 29 июня | 19 440 | 54 270 | 16 290 | 90 000 |

Исчисленные суммы авансовых платежей (к доплате за I квартал и ежемесячные на II квартал) организация “Альфа” перечислит в соответствующий бюджет.

При этом сумма авансовых платежей в бюджет Московской области будет перечислена в налоговую инспекцию г. Королева, т.е. по месту нахождения ответственного подразделения (в платежном поручении будет указан КПП обособленного подразделения “Омега” и ОКТМО г. Королева).

22.4.1.3. ПРЕДСТАВЛЯЕМ НАЛОГОВУЮ ДЕКЛАРАЦИЮ

Декларацию по налогу на прибыль вам необходимо представлять в налоговые инспекции по месту учета организации (головного офиса) и по месту учета ответственного подразделения, через которое вы уплачиваете авансовые платежи (налог) в бюджет субъекта РФ.

Обратите внимание!

Иной порядок действует для крупнейших налогоплательщиков. Они все декларации, в том числе и по обособленным подразделениям, подают в межрайонную (межрегиональную) налоговую инспекцию, в которой состоят на учете в качестве крупнейших налогоплательщиков (абз. 7 п. 3 ст. 80, абз. 3 п. 1 ст. 289 НК РФ).

При этом в декларации, представляемой в налоговую инспекцию по месту учета ответственного подразделения, вы должны отразить консолидированные данные по всем обособленным подразделениям, находящимся на территории одного субъекта РФ (Письмо Минфина России от 12.10.2005 N 03-03-04/2/78).

То есть при уплате налога в бюджет субъекта РФ через ответственное подразделение порядок представления декларации, равно как и порядок ее заполнения, аналогичен общему порядку, изложенному в разд. 22.3 “Налоговая декларация”.

Исключением является лишь то, что Приложение N 5 к листу 02 декларации в данном случае вы заполняете в целом по всем обособленным подразделениям, находящимся в одном субъекте РФ, и представляете в составе декларации в налоговые инспекции по месту учета ответственного подразделения и по месту учета головного офиса.

В налоговые инспекции по месту учета обособленных подразделений, через которые налог в бюджет субъекта РФ уплачиваться не будет, декларация не представляется (Письмо Минфина России от 02.12.2005 N 03-03-04/2/127).

Стоит отметить, что и после перехода на уплату налога и авансовых платежей по месту нахождения каждого обособленного подразделения уточненные декларации за предыдущие периоды подаются по месту нахождения ответственного обособленного подразделения организации (см., например, Письмо ФНС России от 30.05.2007 N ММ-20-02/420@).

Если же головной офис и все обособленные подразделения вашей организации расположены в одном субъекте РФ, вы можете принять решение уплачивать налог за все подразделения через головной офис. Тогда декларация представляется только в налоговую инспекцию по месту учета головного офиса (Письмо Минфина России от 25.11.2011 N 03-03-06/1/781). При этом Приложение N 5 к листу 02 заполняется с кодом 4 по организации и обособленным подразделениям, находящимся с ней в одном субъекте РФ (п. 1.4, п. 10.11 Порядка заполнения декларации, утвержденного Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@).

Обратите внимание!

Подраздел 1.2 разд. 1 не включается в состав налоговой декларации за налоговый период (п. 1.1 Порядка заполнения декларации, утвержденного Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@).

Если же вместе с обособленными подразделениями в одном субъекте РФ вы имеете обособленное подразделение в ином субъекте РФ, то Приложения N 5 заполняются по этому подразделению и в целом по организации и представляются в составе декларации в налоговые инспекции по месту учета этого подразделения и по месту учета головного офиса.

ПРИМЕР

представления декларации при уплате налога через ответственное подразделение

Ситуация

Организация “Альфа” зарегистрирована в г. Москве, состоит на налоговом учете в ИФНС России N 28 по г. Москве и имеет ИНН 7728916548, КПП 772801001. Организация “Альфа” имеет два обособленных подразделения в Московской области:

– “Бета” в г. Фрязино, состоит на налоговом учете в МРИ ФНС России N 16 по Московской области и имеет КПП 505002001;

– “Омега” в г. Королеве, состоит на налоговом учете в МРИ ФНС России N 2 по Московской области и имеет КПП 501803001.

Кроме того, организация “Альфа” имеет обособленное подразделение в Калужской области – “Гамма”.

С начала года организация “Альфа” приняла решение платить налог на прибыль в бюджет Московской области через обособленное подразделение “Омега” в г. Королеве и уведомила о принятом решении налоговые инспекции (см. пример в разд. 22.4.1.1).

Рассмотрим, как представит налоговую декларацию по налогу на прибыль организация “Альфа” по итогам I квартала.

Решение

Декларацию по налогу на прибыль организация “Альфа” заполнит в общем порядке, аналогичном изложенному в разд. 22.3 “Налоговая декларация”.

При этом Приложение N 5 к листу 02 организация заполнит отдельно:

– по организации без входящих в нее обособленных подразделений;

– по обособленному подразделению “Гамма” (Калужская область);

– по группе обособленных подразделений “Омега” и “Бета” (Московская область).

В ИФНС России N 28 по г. Москве (по месту учета организации) ООО “Альфа” представит за I квартал декларацию, включающую в себя соответствующие листы и приложения к ним, являющиеся общими для всех налогоплательщиков, а также Приложение N 5.

В налоговую инспекцию по месту учета обособленного подразделения “Гамма” (Калужская область) организация “Альфа” представит декларацию, включающую в себя:

– подраздел 1.1 разд. 1;

– Приложение N 5 к листу 02 по “Гамме”.

В МРИ ФНС России N 2 по Московской области (г. Королев) организация “Альфа” представит:

– титульный лист;

– подраздел 1.1 разд. 1;

– подраздел 1.2 разд. 1 (поскольку ООО “Альфа” уплачивает ежемесячные авансовые платежи в течение квартала);

– Приложение N 5 к листу 02 по группе обособленных подразделений “Омега” и “Бета” (Московская область).

22.5. ЕСЛИ ОБОСОБЛЕННЫЕ ПОДРАЗДЕЛЕНИЯ НАХОДЯТСЯ ЗА ПРЕДЕЛАМИ РФ

При наличии обособленного подразделения за пределами РФ организация может уплачивать налог с доходов этого обособленного подразделения в бюджет иностранного государства.

В связи с этим расчет доли прибыли такого обособленного подразделения, предусмотренный п. 2 ст. 288 НК РФ, при исчислении налога на прибыль в России не производится. Сумма налога в части, приходящейся на это обособленное подразделение, зачисляется в бюджет РФ по месту нахождения головной организации (Письма Минфина России от 03.10.2011 N 03-03-06/1/617, от 24.11.2004 N 03-03-01-04/4/23 (п. 2)).

Таким образом, доходы и расходы обособленного подразделения вам необходимо включать в налоговую базу по налогу на прибыль в России (п. п. 1, 2 ст. 311 НК РФ, Письма УФНС России по г. Москве от 07.02.2007 N 20-12/012409, от 17.11.2006 N 20-12/101928). При таком варианте может получиться, что доходы облагаются налогом дважды (первый раз – за рубежом, а второй раз – уже в России). Чтобы этого не случилось, государства заключают международные соглашения об избежании двойного налогообложения.

Примечание

Перечень международных договоров РФ об избежании двойного налогообложения, действующих на 1 января 2013 г., приведен в Информационном письме Минфина России.

С перечнем действующих международных договоров РФ об избежании двойного налогообложения вы также можете ознакомиться в разделе “Действующие двусторонние международные договоры Российской Федерации об избежании двойного налогообложения” Справочной информации.

Кроме того, ст. 311 НК РФ предусматривает положения, позволяющие устранить двойное налогообложение таких доходов. В частности, согласно п. 3 ст. 311 НК РФ сумму налога на прибыль, подлежащую уплате в России, вы вправе уменьшить на сумму налога, уплаченную в соответствии с законодательством иностранного государства. При этом размер засчитываемых сумм налогов, выплаченных за пределами РФ, не может превышать сумму налога, подлежащую уплате этой организацией в России (абз. 1 п. 3 ст. 311 НК РФ). Зачет производится при обязательном подтверждении уплаты налогов за пределами РФ (абз. 2 п. 3 ст. 311 НК РФ).

Следует иметь в виду, что не всякая уплаченная за рубежом сумма налога может быть зачтена. Здесь важно, чтобы полученные обособленным подразделением доходы облагались налогом и в РФ, и в другом государстве.

Так, если в соответствии с международным соглашением доходы обособленного подразделения освобождаются от налогообложения в иностранном государстве, но тем не менее налог был удержан, зачесть уплаченную сумму в РФ вы не сможете. В этом случае нужно обратиться в уполномоченные финансовые (налоговые) органы иностранного государства для возврата налога из его бюджета (см., например, Письма Минфина России от 06.08.2013 N 03-03-06/1/31571, УФНС России по г. Москве от 05.03.2010 N 16-15/023294@, от 05.03.2010 N 16-15/023299@).

Итак, чтобы зачесть сумму налога, уплаченную в бюджет иностранного государства, вам необходимо:

- Доходы, полученные обособленным подразделением за пределами РФ, и соответствующие им расходы учесть при определении налоговой базы по налогу на прибыль.

- Собрать документы, подтверждающие уплату (удержание) налога за пределами РФ, и заверить их в соответствии с требованиями абз. 2 п. 3 ст. 311 НК РФ.

- Заполнить специальную декларацию о доходах, полученных российской организацией от источников за пределами РФ.

- Определить предельную сумму налога, которую можно зачесть.

- Заполнить декларацию по налогу на прибыль, в которой необходимо распределить предельную сумму зачета по бюджетам и представить ее вместе со специальной декларацией и подтверждающими документами в налоговую инспекцию.

Рассмотрим каждое из перечисленных действий подробнее.

22.5.1. “ЗАРУБЕЖНЫЕ” ДОХОДЫ И РАСХОДЫ ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ

При определении налоговой базы по налогу на прибыль в РФ вы обязаны учесть доходы, полученные вашим обособленным подразделением, находящимся за пределами РФ (п. 1 ст. 311 НК РФ). Каких-либо особых правил учета доходов, полученных обособленным подразделением, находящимся за пределами РФ, гл. 25 НК РФ не содержит. Поэтому при определении налоговой базы указанные доходы учитываются аналогично доходам, полученным в РФ.

Следует иметь в виду, что если доходы, полученные за пределами РФ, относятся к доходам, в отношении которых при исчислении налога на прибыль в РФ налоговая база определяется отдельно или применяется ставка налога, отличная от общей, то по таким доходам вы также должны определить налоговую базу отдельно.

Например, к таким доходам относятся дивиденды, полученные от иностранной организации (п. 2 ст. 275 НК РФ).

В свою очередь, расходы, связанные с получением доходов через обособленное подразделение за границей, вы также должны учитывать при определении налоговой базы по правилам и в размерах, установленных гл. 25 НК РФ (п. п. 1, 2 ст. 311 НК РФ).

Например, командировочные и представительские расходы при исчислении налога на прибыль учитываются в составе расходов, связанных с производством и реализацией, но только в пределах установленных НК РФ ограничений (пп. 12, 22 п. 1 и п. 2 ст. 264 НК РФ).

Следует учитывать, что расходы, поименованные в ст. 270 НК РФ и понесенные обособленным подразделением за границей, вы не вправе учесть при налогообложении прибыли в РФ. Однако суммы налогов (сборов), которые вы уплатили в соответствии с законодательством иностранного государства, все же можно учесть в расходах. На это указывают контролирующие органы (Письма Минфина России от 11.12.2013 N 03-08-05/54294, от 04.10.2013 N 03-03-06/2/41278, от 12.08.2013 N 03-03-10/32521, ФНС России от 03.09.2013 N ЕД-4-3/15969@, от 01.09.2011 N ЕД-20-3/1087).

Чиновники отмечают, что в ст. 270 НК РФ содержится закрытый перечень расходов, которые не могут быть учтены при исчислении налоговой базы (Письма Минфина России от 07.04.2014 N 03-03-06/1/15337, от 04.10.2013 N 03-03-06/2/41278, от 12.08.2013 N 03-03-10/32521, ФНС России от 03.09.2013 N ЕД-4-3/15969@). Суммы налогов (сборов), уплаченных на территории иностранного государства, в нем не указаны. Следовательно, такие расходы можно принять на основании пп. 49 п. 1 ст. 264 НК РФ. Вместе с тем нельзя учесть в расходах иностранные налоги, по которым Налоговый кодекс РФ прямо предусматривает порядок устранения двойного налогообложения путем зачета (Письма Минфина России от 04.10.2013 N 03-03-06/2/41278, от 12.08.2013 N 03-03-10/32521, ФНС России от 03.09.2013 N ЕД-4-3/15969@, от 01.09.2011 N ЕД-20-3/1087).

Отметим, что ранее Минфин России и УФНС России по г. Москве придерживались иного мнения по этому вопросу. Они считали возможным учитывать в расходах лишь те налоги (сборы), которые были начислены на основании российского законодательства (Письма Минфина России от 05.04.2012 N 03-03-06/1/182, от 08.04.2011 N 03-03-06/1/226, от 28.02.2011 N 03-03-06/1/112, от 12.11.2010 N 03-03-06/1/708, от 11.06.2010 N 03-03-06/1/407, от 28.04.2010 N 03-03-06/1/297, от 19.03.2010 N 03-03-06/1/154, от 16.12.2009 N 03-03-06/1/813, от 27.10.2009 N 03-03-06/1/697, от 06.10.2009 N 03-03-06/1/644, УФНС России по г. Москве от 21.12.2010 N 16-15/133887@, от 20.10.2010 N 16-15/110065@, от 28.06.2010 N 16-15/067462@, от 17.03.2010 N 16-12/027370@, от 09.06.2009 N 16-15/058826).

Стоит отметить, что суды и ранее допускали включение иностранных налогов в прочие расходы на основании пп. 49 п. 1 ст. 264 НК РФ (см., например, Постановления ФАС Северо-Западного округа от 23.11.2009 N А56-4991/2009, ФАС Московского округа от 29.05.2012 N А40-112211/11-90-466, от 22.07.2009 N КА-А40/6679-09).

Правоприменительную практику по вопросу о том, учитываются ли в расходах суммы налогов, сборов, пошлин, уплаченные на территории иностранного государства в соответствии с его законодательством, см. в Энциклопедии спорных ситуаций по налогу на прибыль.

Кроме того, следует помнить, что доходы и расходы, выраженные в иностранной валюте, для целей налогообложения вы должны пересчитывать в рубли по официальному курсу, установленному Банком России на дату их признания (п. 3 ст. 248, п. 5 ст. 252 НК РФ).

22.5.2. ПОДТВЕРЖДАЕМ УПЛАТУ НАЛОГА ЗА ПРЕДЕЛАМИ РФ

Если налог за границей был уплачен самостоятельно, то подтверждение о его уплате должно быть заверено налоговым органом иностранного государства, в котором организация состоит (состояла) на учете (абз. 2 п. 3 ст. 311 НК РФ). В таком случае вам необходимо обратиться в иностранный налоговый орган по месту учета с запросом о предоставлении такого подтверждения.

В Письме от 17.12.2009 N 03-08-05 Минфин России привел перечень возможных документов, которые могут запросить налоговые органы в целях зачета уплаченного за рубежом налога. К таким документам чиновники относят:

– копии договора, на основании которого российской организации выплачивался доход, а также акты сдачи-приемки работ (услуг);

– копии платежных документов, подтверждающих уплату налога вне территории РФ;

– документальное подтверждение от налогового органа иностранного государства о фактическом поступлении налога, удержанного с доходов российской организации, в бюджет соответствующего иностранного государства.

Налоговый кодекс РФ не устанавливает требований к форме документа, который подтверждает факт удержания налога налоговым агентом. Таким образом, можно представить любой документ, из которого следует, что соответствующая сумма налога удержана на территории иностранного государства (Письма Минфина России от 21.09.2011 N 03-08-05, ФНС России от 30.04.2013 N ЕД-4-3/8071).

Например, таким документом может быть письмо от организации – иностранного налогового агента, подписанное уполномоченным должностным лицом и заверенное печатью, с приложением платежного поручения налогового агента банку о перечислении соответствующей суммы в качестве налога, удержанного у источника (с отметкой “Исполнено”) (см. Письма Минфина России от 07.10.2009 N 03-08-05, от 26.01.2005 N 03-08-05).

Отметим, что законодательство иностранного государства может не предусматривать проставления печати на документах, подтверждающих удержание налога (такой порядок, в частности, действует в США). В этих случаях, по мнению Минфина России, достаточно, чтобы эти документы были подписаны уполномоченным лицом (Письмо от 16.06.2010 N 03-08-05).

Указанные выше документы, как правило, составляются на иностранном языке. Скорее всего, налоговые органы потребуют от вас перевода этих документов на русский язык (см., например, Письма Минфина России от 21.09.2011 N 03-08-05, ФНС России от 30.04.2013 N ЕД-4-3/8071). При этом Минфин России настаивает на нотариальном заверении такого перевода (Письмо от 17.12.2009 N 03-08-05). Однако следует иметь в виду, что гл. 25 НК РФ не устанавливает для налогоплательщика подобной обязанности.

Более того, НК РФ прямо указывает, что при возврате ранее удержанного налога с доходов иностранных организаций заверять нотариально документы, на основании которых возвращается налог, не надо (абз. 10 п. 2 ст. 312 НК РФ). В этой связи, по нашему мнению, не надо нотариально заверять переводы и в рассматриваемом случае.

- Семь советов от Отцов Церкви

- Унжа (Костромская область)

- Митрополит алексий московский святитель и чудотворец краткая биография Митрополит алексий годы

- Попробуем разобраться в см - Документ

- Открытия галилея в области астрономии

- Сопливые грибы но не маслята

- Имена мальчиков рожденных в январе Азербайджанские имена родившиеся в январе по гороскопу